24 Mar 2010

PERBANDINGAN PENGERTIAN KOPERASI ANTARA UU No. 25/1992 DENGAN UU No. 17/2012

Pengertian koperasi menurut UU

Menurut UU No 25 Tahun 1992, Koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum Koperasi dengan melandaskan kegiatannya berdasarkan prinsip Koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.

Sedangkan menurut UU No 17 Tahun 2012, Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum Koperasi, untuk dengan pemisahan kekayaan para anggotanya sebagai modal menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi.

PERBANDINGAN UU LAMA DAN BARU KOPERASI

----------------------------------------------------------------

Kalau di Undang-Undang (UU) Koperasi nomor 17 tahun 2012 yang baru saja disahkan merupakan pemberian amanat adanya Lembaga Penjamin Simpanan (LPS) koperasi.

“Keberadaan LPS Koperasi itu bertujuan untuk memberi proteksi atau perlindungan bagi nasabah koperasi,” jelas Menkop Syarief Hasan kepada wartawan, menjelang tampil sebagai pembicara pada kuliah umum Program Doktor Ilmu Ekonomi Fakultas Ekonomi Universitas Sebelas Maret (UNS) Solo, Jawa Tengah, Senin (12/11/2012).

Dengan adanya perlindungan bagi nasabah, kata Menkop, sekarang ini koperasi simpan pinjam hanya berlaku dari anggota dan untuk anggota. Sehingga tidak boleh digunakan nasabah di luar anggota koperasi

Pengembangan dan pemberdayaan koperasi nasional dalam kebijakan pemerintah selayaknya mencerminkan nilai dan prinsip perkoperasian sebagai wadah usaha bersama untuk memenuhi aspirasi dan kebutuhan ekonomi anggotanya.

Dengan dasar itulah. Menteri Koperasi dan UKM Sjarifuddin Hasan mendorong percepatan realisasi atau revisi Undang-undang Koperasi Nomor 25 Tahun 1992. Pada medio Oktober 2012. Dewan Perwakilan Rakyat melalui Sidang Paripurna menyetujui Rancangan Undang-undang Perkoperasian Terbaru.

Undang-undang Koperasi Nomor 25 Tahun 1992 perlu diganti, karena sudah tidak selaras dengan kebutuhan hukum dan perkembangan perkoperasian di Indonesia. Inilah landasan utama Kementerian Koperasi dan UKM untuk melahirkan Undang-undang Perkoperasian terbaru.

Sebagai follow-up dari kelahiran undang-undang nomor 17 tahun 2012, strategi berikut yang akan dilaksanakan instansi pemberdaya gerakan koperasi adalah melakukan sosialiasi atas Undang-undang Perkoperasian terbaru tersebut.

Ada enam substansi penting yang harus disosialisasikan kepada masyarakat dan gerakan koperasi yang dirumuskan bersama antara Kementerian Koperasi dan UKM, Kementerian Hukum Dan Ham serta Dewan Perwakilan Rakyat.

Pertama, nilai-nilai luhur bangsa Indonesia yang tertuang di dalam Undang-Undang Dasar Negara Republik Indonesia tahun 1945, menjadi dasar penyelarasan bagi rumusan nilai-nilai dan prinsip-prinsip koperasi, sesuai dengan hasil kongres International Cooperative Alliance (ICA).

Kedua, untuk mempertegas legalitas koperasi sebagai badan hukum, maka pendirian koperasi ha-rus melalui akta otentik. Pemberian status dan pengesahan perubahan anggaran dasar merupakan wewenang dan tanggungjawab Menteri.

Ketiga, dalam hal permodalan dan selisih hasil usaha, telah disepakati rumusan modal awal Koperasi, serta penyisihan dan pembagian cadangan modal. Modal Koperasi terdiri dari setoran pokok dan sertifikat modal koperasi sebagai modal awal.

Selisih hasil usaha, yang meliputi surplus hasil usaha dan defisit hasil usaha, pengaturannya dipertegas dengan kewajiban penyisihan kecadangan modal, serta pembagian kepada yang berhak.

Keempat, ketentuan mengenai Koperasi Simpan Pinjam (KSP) mencakup pengelolaan maupun penjaminannya. KSP ke depan hanya dapat menghimpun simpanan dan menyalurkan pinjaman kepada anggota.

Koperasi Simpan Pinjam harus berorientasi pada pelayanan pada anggota, sehingga tidak lagi dapat disalahgunakan pemodal yang berbisnis dengan badan hukum koperasi. Unit simpan pinjam koperasi dalam waktu 3 (tiga) tahun wajib berubah menjadi KSP yang merupakan badan hukum koperasi tersendiri.

Selain itu, untuk menjamin simpanan anggota KSP diwajibkan menjaminkan simpanan anggota. Dalam kaitan ini pemerintah diamanatkan membentuk Lembaga Penjamin Simpanan Anggota Koperasi Simpan Pinjam (LPS – KSP) melalui Peraturan Pemerintah (PP).

Hal ini dimaksudkan sebagai bentuk keberpihakan pemerintah yang sangat fundamental dalam pemberdayaan koperasi, sehingga koperasi dapat meningkatkan kepercayaan anggota untuk menyimpan dananya di koperasi.

Pemerintah juga memberi peluang berkembangnya koperasi dengan pola syariah yang akan diatur dalam Peraturan Pemerintah.

Kelima, pengawasan dan pemeriksaan terhadap koperasi akan lebih diintensifkan. Dalam kaitan ini pemerintah juga diamanatkan untuk membentuk Lembaga Pengawas Koperasi Simpan Pinjam (LP-KSP) yang bertanggung jawab kepada Menteri melalui peraturan pemerintah.

Hal tersebut dilakukan pemerintah, merupakan upaya nyata agar KSP benar-benar menjadi Koperasi yang sehat, kuat, mandiri, dan tangguh, dan sebagai entitas bisnis yang dapat dipercaya dan sejajar dengan entitas bisnis lainnya yang telah maju dan berkembang dengan pesat dan profesional.

Keenam, dalam rangka pemberdayaan koperasi, gerakan koperasi didorong membentuk suatu lembaga yang mandiri dengan menghimpun iuran dari anggota serta membentuk dana pembangunan, sehingga pada suatu saat nanti. Dewan Koperasi Indonesia (DEKOPIN) akan dapat sejajar dengan organisasi Koperasi di negara-negara lain, yang mandiri dapat membantu Koperasi dan anggotanya.

“Agar masyarakat dan gerakan koperasi nasional segera memahami dan mengerti terhadap hasil reyisi Undang-undang Nomor 25 Tahun 1992 menjadi Undang-undang Perkoperasian terbarunomor 17 tahun 2012, maka program ke depan adalah melaksanakan sosialiasi,” ujar Menteri Koperasi dan UKM Syarief Hasan.

Sosialisasi menjadi prioritas untuk menyebarluaskan informasi tersebut, karena melibatkan seluruh aparat instansi tersebut di seluruh provinsi Indonesia. Selain itu melalui media informasi internal yang dimilki Kementerian Koperasi dan UKM.

Menurut orang nomor satu di instansi pemberdaya pelaku usaha sektor riil tersebut, lahimya undang-undang itu merupakan bentuk kepedulian pemerintah terhadap peningkatan kapasitas bagi pegiat koperasi di seluruh nusantara.

Peningkatan kapasitas tersebut melalui perubahan atau revisi undang-undang lama yang mengacu pada landasan dan asas tujuan Undang-undang Dasar Negara Tahun 1945, yakni meningkatkan kesejahteraan anggota secara khusus dan masyarakat pada umumnya.

Perkoperasian, katanya, seyogyanya dapat mengantisipasi segala dinamika dan perkembangan yang terjadi dalam penyelenggaraan pemberdayaan koperasi sebagai salah satu instrumen perekonomian nasional.

Undang-undang tentang perkoperasian terbaru harus direvisi tatkala dewasa ini dihadapkan pada perkembangan tata ekonomi nasional dan global yang semakin dinamis dan penuh tantangan.

Hal itu bisa dilihat dalam ketentuan yang mengatur nilai dan prinsip koperasi, pemberian status badan hukum, permodalan, kepengurusan, kegiatan usaha simpan pinjam selain peranan pemerintah.

“Oleh karena itu, untuk mengatasi berbagai faktor penghambat kemajuan koperasi, perlu pembaharuan hukum melalui penetapan landasan hukum sesuai tuntutan pembangunan koperasi serta selaras dengan perkembangan tata ekonomi nasional dan global.

“Keberadaan Undang-Undang tentang Perkoperasian diharapkan mampu mengatasi masalah-masalah yang dihadapi koperasi pada masa mendatang. Setelah berlakunya Undang-Undang ini diperlukan peraturan perundang-undangan dan kebijakan dari Pemerintah dan Pemerintah Daerah.” [AS-SP]

Undang-Undang UU Perkoperasian telah lama menjadi pembahasan di Dewan

Perwakilan Rakyat (DPR). Pada tanggal 18 Oktober lalu telah disahkan dalam

rapat paripurna, bahwa kelahiran UU terbaru menggantikan UU Nomor 25 Tahun 1992

tentang Perkoperasian, yang pada dasarnya sudah tidak memadai untuk digunakan

sebagai instrument pembangunan koperasi.

Namun, realitanya kelahiran UU Koperasi baru ini disambut dengan pro kontra,

karena khawatir akan membahayakan perkembangan koperasi di Indonesia, kuatnya

fungsi pengawasan dan hilangnya istilah pengelola. Tidak hanya itu, pada UU

baru juga menghilangkan istilah simpanan pokok, simpanan wajib dan simpanan

sukarela, dengan memunculkan istilah setoran pokok dan sertifikat modal

koperasi pada saat pendirian.

Kepala Dinas Koperasi Provinsi Kalbar Ignasius IK, mengatakan seharusnya di

dalam UU baru ini tidak perlu menghapus istilah-istilah tersebut, karena pada

hakekatnya sama.

“Simpanan wajib ini akan menjadi keterikatan anggota, dari sana kita bisa

melihat loyalitas anggota terhadap koperasi. Hal ini akan berdampak ke depan,”

kata Ignasius, dalam kegiatan diskusi kritis menyambut pengesahan Undang-Undang

Koperasi Baru di Kantor DPD RI Perwakilan Kalbar, Senin, (12/11) kemarin.

Menurutnya, ketentuan ini akan menjadi buah simalakama, karena UU koperasi lama

belum mampu menopang koperasi serta mendukung optimal kinerja, sedangkan di

ketentuan baru terdapat kelemahan-kelemahan, terutama dalam pasal tertentu yang

berpihak pada koperasi, namun karena tidak diperkuat dengan kedua peraturan

tersebut pada akhirnya implementasi menjadi sulit.

“Kita meminta pemerintah segera menindaklanjuti kehadiran Undang-Undang

Perkoperasian terbaru dengan menerbitkan Peraturan Pemerintah, waktu masih

diberikan 2 tahun lagi, kita ingin pendapat dan aspirasi dari daerah dapat

disampaikan kepada pemerintah pusat. Jangan sampai kehadirannya sama dengan

Undang-undang Koperasi Nomor 25 Tahun 1992,” ujarnya.

Kehadiran UU Koperasi Nomor 17 Tahun 2012 tentang Koperasi ini, Ketua Umum

Puskopdit Borneo Andi Aziz mengungkapkan kekecewaannya dengan keputusan yang

dibuat Pemerintah Pusat.

Karena dampaknya, UU ini juga akan mengatur pada perubahan nama, hak dan

wewenang koperasi. “Masih banyak kelemahannya, dan sangat disesalkan tidak ada

perubahan dari rancangan yang dibuat, dan usulan-usulan yang diberikan terutama

koperasi di daerah Kalbar tidak diakomodir, perlu ada masukan kembali khususnya

koperasi di Kalbar,” pintanya, saat diwawancara Borneo Tribune, usai diskusi

kemarin.

Menurutnya, jika aturan ini diberlakukan maka akan ada beberapa hal yang

berkaitan dengan kredibilitas kepengurusan di koperasi mengalami perubahan,

sehingga dampaknya sangat pesat.

Maka, ia meminta melalui pemerintah daerah untuk menampung dan memberi masukan

melalui peraturan pemerintah, yang diberi jangka waktu dua tahun mendatang.

“Harapan kami ada perubahan dari usulan yang dimasukkan ke PP (peraturan

pemerintah, red),” pinta Andi.

Anggota Senat DPD RI Daerah Pemilihan Kalbar Erma Suryani Ranik, SH

mengungkapkan sebanyak 30 persen warga Kalbar akan terpengaruh dengan adanya UU

Perkoperasian baru ini.

Dikatakannya, ia sebagai warga Kalbar dan anggota dari Credit Union (CU)

menginginkan mampu memberikan rekomendasi kepada pemerintah pusat terkait

pengaturan credit union.

“Saya akan marah jika CU di Kalbar terpaksa dihapus atau ditutup, tidak mungkin

nama CU berubah menjadi koperasi simpan pinjam,” kata Erma.

Ia mengaku, Kalbar sebagai basis pengembangan credit union telah mampu menjadi

penggerak ekonomi rakyat pedesaan.

Namun, ia sangat menyayangkan tindakan pemerintah pusat yang tidak mampu

mengakomodir rekomendasi dan pandangan dari DPD RI untuk ditindaklanjuti

sebagai masukan.

“Pemerintah pusat cenderung sentralistik dan tidak melibatkan pemerintah

daerah, ditambah lagi fungsi legislasi yang tidak maksimal oleh konstitusi

sehingga banyak pandanga dan pendapat DPD RI tidak diakomodir DPR RI,” ungkap

Erma.

Ia mengatakan, ada beberapa hal pendapat dan rekomendasi yang disampaikan

melalui keputusan DPD RI Nomor 56/DPD RI/IV/2010-2011 tentang pandangan dan

pendapat DPD RI atas rancangan UU tentang koperasi tidak menjadi gambaran

terhadap UU Perkoperasian baru, UU Nomor 17 Tahun 2012 ini hanya mampu menjawab

persoalan koperasi yang ada di Pulau Jawa saja.

“Maka kami ingin melakukan pemetaan kritis terhadap persoalan UU Koperasi baru,

karena terbitnya UU baru ini akan berdampak pada CU ke depan, kita berharap CU

proaktif terhadap UU baru ini, karena masih ada celah untuk saran dan masukan,”

harap Erma.

GERAKAN Koperasi Indonesia baru saja memperoleh kado istimewa berupa Undang-Undang Nomor 17 tentang Perkoperasian yang telah diundangkan pada tanggal 30 Oktober 2012. Masyarakat Koperasi di tanah air menyambut dengan sukacita undang- undang ini, karena memang sudah cukup lama menanti hadimya regulasi bam di bidang Perkoperasian itu untuk menggantikan Undang-Undang Nomor 25 tahun 1992 yang dinilai tidak mampu lagi menjawab tantangan dan dinamika perubahan yang teljadi saat ini. Tetapi tidak juga bisa dinafikan bahwa hadirnya UU ini oleh sebagian pihak dikritisi sebagai mereduksi asas kegotongroyongan dan sarat dengan instrumen kapitalis.

Tulisan ini tidaklah dimaksudkan mengupas pro-kontra kehadiran dari Undang-undang Nomor 17 tahun 2012 tentang Perkoperasian itu. Melainkan mencoba mengupas hal-hal yang baru, sehingga UndangUndang ini bukan saja berbeda dengan Undang-undang Nomor 25 tahun 1992 yang digantikannya, tetapi juga menjawab ekspektasi filosofis, sosiologis, dan ekonomi dari Gerakan Koperasi.

Esensi

perasian cakupannya meliputi 17 bab, t26 pasal dan mandate pengaturan pelaksanaan dalam 10 (sepuluh) Peraturan Pemerintah (PP) dan 5 (lima) Peraturan Menteri. Dari seluruh pengaturan dalam Undang-Undang ini, maka esensi yang dapat ditarik adalah

1) sebagai landasan hukum bagi pengembangan ekonomi kerakyatan dan demokrasi ekonomi,

2) mempertegas kedudukan koperasi sebagai badan hokum dan badan usaha/perusahaan dengan memisahkan kekayaan anggota sebagai modal Koperasi dan adanya tanggungjawab terbatas dati anggota,

3) mempertegas pelayanan pada koperasi simpan pinjam (KSP) hanya kepada anggota,

4) mendorong koperasi sektor riil tumbuh berkembang yang member kemanfaatan riyata bagi anggota dan nonanggota,

5) memberi ruang kreativitas bagi pengembangan modal koperasi,

6) pengawasan koperasi sector riil dan pembentukan

lembaga pengawasan KSP, 7) perlindungan terhadap KSP dengan pembentukan lembaga penjaminan KSP. Esensi lainnya adalah penegasan Dekopin (Dewan Koperasi Indonesia) sebagai simpul perjuangan Gerakan Koperasi dengan penguatan fungsi supervisi, advokasi, penyadaran masyarakat untuk berkoperasi, mendorong kerja sama antarkoperasi, juru bicara gerakan koperasi dan mernajukan organisasi anggotanya.

HAL BERBEDA

Mencermati substansi pengaturan dari Undang-Undang Nomor 17 tahun 2012 ini, maka jika dibandingkan dengan Undang- Undang Nomor 25 tahun 1992 terdapat sejumlah hal yang baru dan berbeda, baik berupa norma pengaturan maupun istilah-istilah yang digunakan. Beberapa hal tersebut adalah, pertama, nilai, pendirian dan nama koperasi. Kedua, keanggotaan, pengawas dan pengurus. Ketiga, modal koperasi. Keempat, jenis koperasi. 1) Setiap koperasi mencantumkan jenis koperasi di dalam anggaran dasar. 2) Jenis koperasi terdiri dari : koperasi konsumen, koperasi produsen, koperasi jasa dan koperasi simpan pinjam (KSP). Kelima, KSP dan LPSKSP. Keenam, pengawasan.

IMPLEMENTASI

Kehadiran Undang-Undang Nomor 17 tentang Perkoperasian sebagai landasan hokum bagi semua upaya pemberdayaan koperasi merupakan suatu keniscayaan. Tidak bisa tidak, semua pemangku kepentingan perlu menyegerakan langkah-langkah implementasi dan antisipasi.

Bagi koperasi, implementasi tersebut antara lain adalah dalam hal perubahan anggaran dasar (terkait dengan penyesuaian: nama, fungsi pengawas dan pengurus, usaha dan jenis koperasi, modal koperasi dan seterusnya), rencana pemisahan (spin-off) unit usaha simpan pinjam pada koperasi serbausaha (multipurpose) menjadi koperasi simpan pinjam (KSP) dan konersi (pengubahan) modal koperasi.

Pemerintah dan pemerintah daerah dituntut mengambil langkah strategis, yaitu melakukan sosialisasi secara intensif untuk menyamakan persepsi dan antisipasi dari kemungkinan adanya bias tafsir dari gerakan koperasi dan masyarakat dalam melaksanakan Undang-Undang Nomor 17 ini. Menyiapkan dan segera menyelesaikan berbagai Peraturan Pemerintah (PP) dan Peraturan Menteri (Permen) yang dirnandatkan oleh UndangUndang nomor 17 ini. Disamping itu, perlu juga diterbitkan berbagai edaran terkait dengan pelayanan terhadap koperasi dan masyarakat dalam masa peralihan dan belum tersedianya Peraturan Pemerintah dan Peraturan Menteri yang baru.

Gerakan Koperasi, khususnya Dekopin dan Dekopinda (provinsi dan kabupatenfkota) sesegera mungkin melakukan langkah- langkah konsolidasi terkait dengan perubahan anggaran dasar (AD), memberikan masukan kepada pemerintah dalam hal sosialisasi undang-undang dan penyusunan berbagai peraturan pelaksanaan dari UndangUndang Nomor 17 ini. Di samping itu, diperlukan pula langkah strategis untuk percepatan pelaksanaan tugas Dekopin dan Dekopinda serta raricang bangun pembentukan “dana pembangunan Dewan Koperasi Indonesia” yang digunakan untuk mendorong pengembangan Dewan Koperasi Indonesia.

SUMBER : CAMPUS TO CAMPUS / FACEBOOK

----------------------------------------------------------------

Kalau di Undang-Undang (UU) Koperasi nomor 17 tahun 2012 yang baru saja disahkan merupakan pemberian amanat adanya Lembaga Penjamin Simpanan (LPS) koperasi.

“Keberadaan LPS Koperasi itu bertujuan untuk memberi proteksi atau perlindungan bagi nasabah koperasi,” jelas Menkop Syarief Hasan kepada wartawan, menjelang tampil sebagai pembicara pada kuliah umum Program Doktor Ilmu Ekonomi Fakultas Ekonomi Universitas Sebelas Maret (UNS) Solo, Jawa Tengah, Senin (12/11/2012).

Dengan adanya perlindungan bagi nasabah, kata Menkop, sekarang ini koperasi simpan pinjam hanya berlaku dari anggota dan untuk anggota. Sehingga tidak boleh digunakan nasabah di luar anggota koperasi

Pengembangan dan pemberdayaan koperasi nasional dalam kebijakan pemerintah selayaknya mencerminkan nilai dan prinsip perkoperasian sebagai wadah usaha bersama untuk memenuhi aspirasi dan kebutuhan ekonomi anggotanya.

Dengan dasar itulah. Menteri Koperasi dan UKM Sjarifuddin Hasan mendorong percepatan realisasi atau revisi Undang-undang Koperasi Nomor 25 Tahun 1992. Pada medio Oktober 2012. Dewan Perwakilan Rakyat melalui Sidang Paripurna menyetujui Rancangan Undang-undang Perkoperasian Terbaru.

Undang-undang Koperasi Nomor 25 Tahun 1992 perlu diganti, karena sudah tidak selaras dengan kebutuhan hukum dan perkembangan perkoperasian di Indonesia. Inilah landasan utama Kementerian Koperasi dan UKM untuk melahirkan Undang-undang Perkoperasian terbaru.

Sebagai follow-up dari kelahiran undang-undang nomor 17 tahun 2012, strategi berikut yang akan dilaksanakan instansi pemberdaya gerakan koperasi adalah melakukan sosialiasi atas Undang-undang Perkoperasian terbaru tersebut.

Ada enam substansi penting yang harus disosialisasikan kepada masyarakat dan gerakan koperasi yang dirumuskan bersama antara Kementerian Koperasi dan UKM, Kementerian Hukum Dan Ham serta Dewan Perwakilan Rakyat.

Pertama, nilai-nilai luhur bangsa Indonesia yang tertuang di dalam Undang-Undang Dasar Negara Republik Indonesia tahun 1945, menjadi dasar penyelarasan bagi rumusan nilai-nilai dan prinsip-prinsip koperasi, sesuai dengan hasil kongres International Cooperative Alliance (ICA).

Kedua, untuk mempertegas legalitas koperasi sebagai badan hukum, maka pendirian koperasi ha-rus melalui akta otentik. Pemberian status dan pengesahan perubahan anggaran dasar merupakan wewenang dan tanggungjawab Menteri.

Ketiga, dalam hal permodalan dan selisih hasil usaha, telah disepakati rumusan modal awal Koperasi, serta penyisihan dan pembagian cadangan modal. Modal Koperasi terdiri dari setoran pokok dan sertifikat modal koperasi sebagai modal awal.

Selisih hasil usaha, yang meliputi surplus hasil usaha dan defisit hasil usaha, pengaturannya dipertegas dengan kewajiban penyisihan kecadangan modal, serta pembagian kepada yang berhak.

Keempat, ketentuan mengenai Koperasi Simpan Pinjam (KSP) mencakup pengelolaan maupun penjaminannya. KSP ke depan hanya dapat menghimpun simpanan dan menyalurkan pinjaman kepada anggota.

Koperasi Simpan Pinjam harus berorientasi pada pelayanan pada anggota, sehingga tidak lagi dapat disalahgunakan pemodal yang berbisnis dengan badan hukum koperasi. Unit simpan pinjam koperasi dalam waktu 3 (tiga) tahun wajib berubah menjadi KSP yang merupakan badan hukum koperasi tersendiri.

Selain itu, untuk menjamin simpanan anggota KSP diwajibkan menjaminkan simpanan anggota. Dalam kaitan ini pemerintah diamanatkan membentuk Lembaga Penjamin Simpanan Anggota Koperasi Simpan Pinjam (LPS – KSP) melalui Peraturan Pemerintah (PP).

Hal ini dimaksudkan sebagai bentuk keberpihakan pemerintah yang sangat fundamental dalam pemberdayaan koperasi, sehingga koperasi dapat meningkatkan kepercayaan anggota untuk menyimpan dananya di koperasi.

Pemerintah juga memberi peluang berkembangnya koperasi dengan pola syariah yang akan diatur dalam Peraturan Pemerintah.

Kelima, pengawasan dan pemeriksaan terhadap koperasi akan lebih diintensifkan. Dalam kaitan ini pemerintah juga diamanatkan untuk membentuk Lembaga Pengawas Koperasi Simpan Pinjam (LP-KSP) yang bertanggung jawab kepada Menteri melalui peraturan pemerintah.

Hal tersebut dilakukan pemerintah, merupakan upaya nyata agar KSP benar-benar menjadi Koperasi yang sehat, kuat, mandiri, dan tangguh, dan sebagai entitas bisnis yang dapat dipercaya dan sejajar dengan entitas bisnis lainnya yang telah maju dan berkembang dengan pesat dan profesional.

Keenam, dalam rangka pemberdayaan koperasi, gerakan koperasi didorong membentuk suatu lembaga yang mandiri dengan menghimpun iuran dari anggota serta membentuk dana pembangunan, sehingga pada suatu saat nanti. Dewan Koperasi Indonesia (DEKOPIN) akan dapat sejajar dengan organisasi Koperasi di negara-negara lain, yang mandiri dapat membantu Koperasi dan anggotanya.

“Agar masyarakat dan gerakan koperasi nasional segera memahami dan mengerti terhadap hasil reyisi Undang-undang Nomor 25 Tahun 1992 menjadi Undang-undang Perkoperasian terbarunomor 17 tahun 2012, maka program ke depan adalah melaksanakan sosialiasi,” ujar Menteri Koperasi dan UKM Syarief Hasan.

Sosialisasi menjadi prioritas untuk menyebarluaskan informasi tersebut, karena melibatkan seluruh aparat instansi tersebut di seluruh provinsi Indonesia. Selain itu melalui media informasi internal yang dimilki Kementerian Koperasi dan UKM.

Menurut orang nomor satu di instansi pemberdaya pelaku usaha sektor riil tersebut, lahimya undang-undang itu merupakan bentuk kepedulian pemerintah terhadap peningkatan kapasitas bagi pegiat koperasi di seluruh nusantara.

Peningkatan kapasitas tersebut melalui perubahan atau revisi undang-undang lama yang mengacu pada landasan dan asas tujuan Undang-undang Dasar Negara Tahun 1945, yakni meningkatkan kesejahteraan anggota secara khusus dan masyarakat pada umumnya.

Perkoperasian, katanya, seyogyanya dapat mengantisipasi segala dinamika dan perkembangan yang terjadi dalam penyelenggaraan pemberdayaan koperasi sebagai salah satu instrumen perekonomian nasional.

Undang-undang tentang perkoperasian terbaru harus direvisi tatkala dewasa ini dihadapkan pada perkembangan tata ekonomi nasional dan global yang semakin dinamis dan penuh tantangan.

Hal itu bisa dilihat dalam ketentuan yang mengatur nilai dan prinsip koperasi, pemberian status badan hukum, permodalan, kepengurusan, kegiatan usaha simpan pinjam selain peranan pemerintah.

“Oleh karena itu, untuk mengatasi berbagai faktor penghambat kemajuan koperasi, perlu pembaharuan hukum melalui penetapan landasan hukum sesuai tuntutan pembangunan koperasi serta selaras dengan perkembangan tata ekonomi nasional dan global.

“Keberadaan Undang-Undang tentang Perkoperasian diharapkan mampu mengatasi masalah-masalah yang dihadapi koperasi pada masa mendatang. Setelah berlakunya Undang-Undang ini diperlukan peraturan perundang-undangan dan kebijakan dari Pemerintah dan Pemerintah Daerah.” [AS-SP]

Undang-Undang UU Perkoperasian telah lama menjadi pembahasan di Dewan

Perwakilan Rakyat (DPR). Pada tanggal 18 Oktober lalu telah disahkan dalam

rapat paripurna, bahwa kelahiran UU terbaru menggantikan UU Nomor 25 Tahun 1992

tentang Perkoperasian, yang pada dasarnya sudah tidak memadai untuk digunakan

sebagai instrument pembangunan koperasi.

Namun, realitanya kelahiran UU Koperasi baru ini disambut dengan pro kontra,

karena khawatir akan membahayakan perkembangan koperasi di Indonesia, kuatnya

fungsi pengawasan dan hilangnya istilah pengelola. Tidak hanya itu, pada UU

baru juga menghilangkan istilah simpanan pokok, simpanan wajib dan simpanan

sukarela, dengan memunculkan istilah setoran pokok dan sertifikat modal

koperasi pada saat pendirian.

Kepala Dinas Koperasi Provinsi Kalbar Ignasius IK, mengatakan seharusnya di

dalam UU baru ini tidak perlu menghapus istilah-istilah tersebut, karena pada

hakekatnya sama.

“Simpanan wajib ini akan menjadi keterikatan anggota, dari sana kita bisa

melihat loyalitas anggota terhadap koperasi. Hal ini akan berdampak ke depan,”

kata Ignasius, dalam kegiatan diskusi kritis menyambut pengesahan Undang-Undang

Koperasi Baru di Kantor DPD RI Perwakilan Kalbar, Senin, (12/11) kemarin.

Menurutnya, ketentuan ini akan menjadi buah simalakama, karena UU koperasi lama

belum mampu menopang koperasi serta mendukung optimal kinerja, sedangkan di

ketentuan baru terdapat kelemahan-kelemahan, terutama dalam pasal tertentu yang

berpihak pada koperasi, namun karena tidak diperkuat dengan kedua peraturan

tersebut pada akhirnya implementasi menjadi sulit.

“Kita meminta pemerintah segera menindaklanjuti kehadiran Undang-Undang

Perkoperasian terbaru dengan menerbitkan Peraturan Pemerintah, waktu masih

diberikan 2 tahun lagi, kita ingin pendapat dan aspirasi dari daerah dapat

disampaikan kepada pemerintah pusat. Jangan sampai kehadirannya sama dengan

Undang-undang Koperasi Nomor 25 Tahun 1992,” ujarnya.

Kehadiran UU Koperasi Nomor 17 Tahun 2012 tentang Koperasi ini, Ketua Umum

Puskopdit Borneo Andi Aziz mengungkapkan kekecewaannya dengan keputusan yang

dibuat Pemerintah Pusat.

Karena dampaknya, UU ini juga akan mengatur pada perubahan nama, hak dan

wewenang koperasi. “Masih banyak kelemahannya, dan sangat disesalkan tidak ada

perubahan dari rancangan yang dibuat, dan usulan-usulan yang diberikan terutama

koperasi di daerah Kalbar tidak diakomodir, perlu ada masukan kembali khususnya

koperasi di Kalbar,” pintanya, saat diwawancara Borneo Tribune, usai diskusi

kemarin.

Menurutnya, jika aturan ini diberlakukan maka akan ada beberapa hal yang

berkaitan dengan kredibilitas kepengurusan di koperasi mengalami perubahan,

sehingga dampaknya sangat pesat.

Maka, ia meminta melalui pemerintah daerah untuk menampung dan memberi masukan

melalui peraturan pemerintah, yang diberi jangka waktu dua tahun mendatang.

“Harapan kami ada perubahan dari usulan yang dimasukkan ke PP (peraturan

pemerintah, red),” pinta Andi.

Anggota Senat DPD RI Daerah Pemilihan Kalbar Erma Suryani Ranik, SH

mengungkapkan sebanyak 30 persen warga Kalbar akan terpengaruh dengan adanya UU

Perkoperasian baru ini.

Dikatakannya, ia sebagai warga Kalbar dan anggota dari Credit Union (CU)

menginginkan mampu memberikan rekomendasi kepada pemerintah pusat terkait

pengaturan credit union.

“Saya akan marah jika CU di Kalbar terpaksa dihapus atau ditutup, tidak mungkin

nama CU berubah menjadi koperasi simpan pinjam,” kata Erma.

Ia mengaku, Kalbar sebagai basis pengembangan credit union telah mampu menjadi

penggerak ekonomi rakyat pedesaan.

Namun, ia sangat menyayangkan tindakan pemerintah pusat yang tidak mampu

mengakomodir rekomendasi dan pandangan dari DPD RI untuk ditindaklanjuti

sebagai masukan.

“Pemerintah pusat cenderung sentralistik dan tidak melibatkan pemerintah

daerah, ditambah lagi fungsi legislasi yang tidak maksimal oleh konstitusi

sehingga banyak pandanga dan pendapat DPD RI tidak diakomodir DPR RI,” ungkap

Erma.

Ia mengatakan, ada beberapa hal pendapat dan rekomendasi yang disampaikan

melalui keputusan DPD RI Nomor 56/DPD RI/IV/2010-2011 tentang pandangan dan

pendapat DPD RI atas rancangan UU tentang koperasi tidak menjadi gambaran

terhadap UU Perkoperasian baru, UU Nomor 17 Tahun 2012 ini hanya mampu menjawab

persoalan koperasi yang ada di Pulau Jawa saja.

“Maka kami ingin melakukan pemetaan kritis terhadap persoalan UU Koperasi baru,

karena terbitnya UU baru ini akan berdampak pada CU ke depan, kita berharap CU

proaktif terhadap UU baru ini, karena masih ada celah untuk saran dan masukan,”

harap Erma.

GERAKAN Koperasi Indonesia baru saja memperoleh kado istimewa berupa Undang-Undang Nomor 17 tentang Perkoperasian yang telah diundangkan pada tanggal 30 Oktober 2012. Masyarakat Koperasi di tanah air menyambut dengan sukacita undang- undang ini, karena memang sudah cukup lama menanti hadimya regulasi bam di bidang Perkoperasian itu untuk menggantikan Undang-Undang Nomor 25 tahun 1992 yang dinilai tidak mampu lagi menjawab tantangan dan dinamika perubahan yang teljadi saat ini. Tetapi tidak juga bisa dinafikan bahwa hadirnya UU ini oleh sebagian pihak dikritisi sebagai mereduksi asas kegotongroyongan dan sarat dengan instrumen kapitalis.

Tulisan ini tidaklah dimaksudkan mengupas pro-kontra kehadiran dari Undang-undang Nomor 17 tahun 2012 tentang Perkoperasian itu. Melainkan mencoba mengupas hal-hal yang baru, sehingga UndangUndang ini bukan saja berbeda dengan Undang-undang Nomor 25 tahun 1992 yang digantikannya, tetapi juga menjawab ekspektasi filosofis, sosiologis, dan ekonomi dari Gerakan Koperasi.

Esensi

perasian cakupannya meliputi 17 bab, t26 pasal dan mandate pengaturan pelaksanaan dalam 10 (sepuluh) Peraturan Pemerintah (PP) dan 5 (lima) Peraturan Menteri. Dari seluruh pengaturan dalam Undang-Undang ini, maka esensi yang dapat ditarik adalah

1) sebagai landasan hukum bagi pengembangan ekonomi kerakyatan dan demokrasi ekonomi,

2) mempertegas kedudukan koperasi sebagai badan hokum dan badan usaha/perusahaan dengan memisahkan kekayaan anggota sebagai modal Koperasi dan adanya tanggungjawab terbatas dati anggota,

3) mempertegas pelayanan pada koperasi simpan pinjam (KSP) hanya kepada anggota,

4) mendorong koperasi sektor riil tumbuh berkembang yang member kemanfaatan riyata bagi anggota dan nonanggota,

5) memberi ruang kreativitas bagi pengembangan modal koperasi,

6) pengawasan koperasi sector riil dan pembentukan

lembaga pengawasan KSP, 7) perlindungan terhadap KSP dengan pembentukan lembaga penjaminan KSP. Esensi lainnya adalah penegasan Dekopin (Dewan Koperasi Indonesia) sebagai simpul perjuangan Gerakan Koperasi dengan penguatan fungsi supervisi, advokasi, penyadaran masyarakat untuk berkoperasi, mendorong kerja sama antarkoperasi, juru bicara gerakan koperasi dan mernajukan organisasi anggotanya.

HAL BERBEDA

Mencermati substansi pengaturan dari Undang-Undang Nomor 17 tahun 2012 ini, maka jika dibandingkan dengan Undang- Undang Nomor 25 tahun 1992 terdapat sejumlah hal yang baru dan berbeda, baik berupa norma pengaturan maupun istilah-istilah yang digunakan. Beberapa hal tersebut adalah, pertama, nilai, pendirian dan nama koperasi. Kedua, keanggotaan, pengawas dan pengurus. Ketiga, modal koperasi. Keempat, jenis koperasi. 1) Setiap koperasi mencantumkan jenis koperasi di dalam anggaran dasar. 2) Jenis koperasi terdiri dari : koperasi konsumen, koperasi produsen, koperasi jasa dan koperasi simpan pinjam (KSP). Kelima, KSP dan LPSKSP. Keenam, pengawasan.

IMPLEMENTASI

Kehadiran Undang-Undang Nomor 17 tentang Perkoperasian sebagai landasan hokum bagi semua upaya pemberdayaan koperasi merupakan suatu keniscayaan. Tidak bisa tidak, semua pemangku kepentingan perlu menyegerakan langkah-langkah implementasi dan antisipasi.

Bagi koperasi, implementasi tersebut antara lain adalah dalam hal perubahan anggaran dasar (terkait dengan penyesuaian: nama, fungsi pengawas dan pengurus, usaha dan jenis koperasi, modal koperasi dan seterusnya), rencana pemisahan (spin-off) unit usaha simpan pinjam pada koperasi serbausaha (multipurpose) menjadi koperasi simpan pinjam (KSP) dan konersi (pengubahan) modal koperasi.

Pemerintah dan pemerintah daerah dituntut mengambil langkah strategis, yaitu melakukan sosialisasi secara intensif untuk menyamakan persepsi dan antisipasi dari kemungkinan adanya bias tafsir dari gerakan koperasi dan masyarakat dalam melaksanakan Undang-Undang Nomor 17 ini. Menyiapkan dan segera menyelesaikan berbagai Peraturan Pemerintah (PP) dan Peraturan Menteri (Permen) yang dirnandatkan oleh UndangUndang nomor 17 ini. Disamping itu, perlu juga diterbitkan berbagai edaran terkait dengan pelayanan terhadap koperasi dan masyarakat dalam masa peralihan dan belum tersedianya Peraturan Pemerintah dan Peraturan Menteri yang baru.

Gerakan Koperasi, khususnya Dekopin dan Dekopinda (provinsi dan kabupatenfkota) sesegera mungkin melakukan langkah- langkah konsolidasi terkait dengan perubahan anggaran dasar (AD), memberikan masukan kepada pemerintah dalam hal sosialisasi undang-undang dan penyusunan berbagai peraturan pelaksanaan dari UndangUndang Nomor 17 ini. Di samping itu, diperlukan pula langkah strategis untuk percepatan pelaksanaan tugas Dekopin dan Dekopinda serta raricang bangun pembentukan “dana pembangunan Dewan Koperasi Indonesia” yang digunakan untuk mendorong pengembangan Dewan Koperasi Indonesia.

SUMBER : CAMPUS TO CAMPUS / FACEBOOK

Koperasi

merupakan badan usaha yang beranggotakan orang seorang atau badan hukum

koperasi dengan melandaskan kegiatannya atas dasar prinsip koperasi dan kaidah

ekonomi untuk meningkatkan taraf hidup anggota pada khususnya dan masyarakat

sekitarnya, sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas azas

kekeluargaan. Koperasi memiliki karakteristik utama yang membedakannya dengan

badan usaha lain yaitu adanya identitas ganda (the dual identity of the

member) pada anggotanya. Anggota koperasi berperan sebagai pemilik dan

sekaligus pengguna jasa koperasi (user own oriented firm).

Laporan

keuangan menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan. Laporan keuangan juga menunjukkan apa yang telah

dilakukan manajemen, atau pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya. Laporan keuangan koperasi yang disusun berdasarkan

PSAK, akan membuat informasi yang disajikan menjadi lebih mudah dipahami,

mempunyai relevansi, keandalan, dan mempunyai daya banding yang tinggi.

Sebaliknya jika laporan keuangan koperasi disusun tidak berdasarkan standar dan

prinsip yang berlaku, dapat menyesatkan penggunanya.

Modal

Koperasi

Berhasil

tidaknya suatu koperasi sangat tergantung pada pengelolaan keuangannya.

Pengelolaan keuangan mencakup sumber pendanaan dan penggunaan modal koperasi.

Banyak koperasi gagal dan pengurusnya mengeluh semata-mata karena kekurangan

modal.

Sumber

pendanaan koperasi dikelompokkan menjadi 3 (tiga) yaitu :

- Modal sendiri, yaitu modal yang dikumpulkan langsung dari anggota koperasi yang terdiri dari simpanan pokok, simpanan wajib, dan simpanan sukarela, dana cadangan dan hibah.

- Modal dari pinjaman. Pinjaman berasal dari anggota, perorangan bukan anggota, koperasi lain, dan pinjaman dari bank.

- Penyertaan / Penanaman Modal.

Sedangkan

penggunaan modal koperasi umumnya dikelompokkan menjadi empat yaitu: 1) modal

untuk organisasi. 2) modal untuk alat perlengkapan. 3) modal kerja atau modal

lancar. 4) modal untuk uang muka kegiatan.

- Modal Sendiri

Simpanan

pokok adalah :

- Simpanan yang harus dipenuhi oleh setiap orang pada waktu mulai menjadi anggota suatu koperasi.

- Besarnya tetap dan sama untuk setiap calon anggota.

- Dapat diminta kembali sesudah keluar dari keanggotaan, dan kalau perlu dikurangi karena kerugian-kerugian yang diderita koperasi.

- Digunakan untuk modal pokok. Hal ini menanggung risiko rugi dan untung sesuai dengan kehidupan koperasi.

Simpanan

wajib adalah :

- Simpanan yang diwajibkan kepada anggota untuk membayar pada waktu tertentu, misalnya sebulan sekali atau setiap kali memasukkan hasil bumi ke koperasi.

- Dapat diminta kembali dengan cara yang ditentukan koperasi, misalnya sesudah jangka waktu tertentu atau sekian persen dari jumlah total sewaktu-waktu. Hal ini diatur dalam Anggaran Dasar dan Anggaran Rumah Tangga.

Simpanan

sukarela adalah :

- Simpanan yang besarnya dan waktunya tidak tertentu, tergantung kerelaan anggota atau perjanjian antara anggota dengan koperasi.

- Dapat berupa simpanan giro (dapat diambil sewaktu-waktu), simpanan deposito (diambil dalam waktu tertentu menurut perjanjian dan diberi bunga), dan simpanan khusus untuk maksud tertentu misalnya untuk lebaran.

Dana

cadangan adalah sejumlah uang yang diperoleh dari penyisisihan sisa hasil

usaha, yang dimaksudkan untuk memupuk modal sendiri dan untuk menutup kerugian

koperasi.

Pelaporan

Keuangan Koperasi

Setelah

tahun buku Koperasi ditutup, paling lambat 1 (satu) bulan sebelum

diselengggarakan rapat anggota tahunan, Pengurus menyusun laporan keuangan

tahunan yang memuat sekurang-kurangnya :

- Perhitungan tahunan yang terdiri dari neraca akhir tahun buku yang baru lampau dan perhitungan hasil usaha dari tahun yang bersangkutan serta penjelasan atas dokumen tersebut.

- Keadaan dan usaha koperasi serta hasil usaha yang dapat dicapai.

Laporan

keuangan tersebut harus ditandatangani oleh semua anggota pengurus. Apabila

salah seorang pengurus tidak menandatangani laporan tahunan tersebut, anggota

yang bersangkutan harus menjelaskan alasannya secara tertulis. Persetujuan

terhadap laporan tahunan termasuk pengesahan perhitungan tahunan merupakan

penerimaan pertanggungjawaban pengurus oleh rapat anggota.

Bentuk dan

format laporan keuangan koperasi telah diatur oleh Ikatan Akuntan

Indonesia (IAI) dalam Pernyataan Standar Akuntansi Keuangan (PSAK) nomor 27

tentang Akuntansi Perkoperasian (Revisi 1998), sebagai berikut :

Laporan

keuangan Koperasi meliputi :

- Neraca

- Perhitungan Hasil Usaha

- Laporan Arus Kas

- Laporan Promosi Ekonomi Anggota

- Catatan atas Laporan Keuangan

Neraca

Neraca menyajikan

informasi mengenai aktiva, kewajiban, dan ekuitas koperasi pada waktu tertentu.

Format neraca lihat contoh pada akhir materi.

Aktiva yang

diperoleh dari sumbangan yang terikat penggunaannya dan tidak dapat dijual

untuk menutup kerugian koperasi diakui sebagai aktiva lain-lain. Sifat

keterikatan penggunaan tersebut dijelaskan dalam catatan laporan keuangan.

Aktiva-aktiva yang dikelola oleh koperasi tetapi bukan milik koperasi, tidak

diakui sebagai aktiva, dan harus dijelaskan dalam catatan atas laporan

keuangan.

Simpanan

anggota yang tidak berkarakteristik sebagai ekuitas diakui sebagai kewajiban

jangka pendek atau jangka panjang sesuai dengan tanggal jatuh temponya dan

dicatat sebesar nilai nominalnya.

Ekuitas

koperasi terdiri dari modal anggota berbentuk simpanan pokok, impanan wajib,

simpanan lain yang memiliki karaketeristik yang sama dengan simpanan pokok atau

simpanan wajib, modal penyertaan, modal sumbangan, cadangan, dan sisa hasil

usaha belum dibagi. Ekuitas ini dicatat sebesar nilai nominalnya. Simpanan

pokok dan simpanan wajib yang belum diterima disajikan sebagai piutang simpanan

pokok dan piutang simpanan wajib. Kelebihan setoran simpanan pokok dan simpanan

wajib anggota baru di atas nilai nominal simpanan pokok dan simpanan wajib anggota

pendiri diakui sebagai Modal Penyetaraan Partisipasi Anggota.

Perhitungan

Hasil Usaha

Perhitungan

hasil usaha (PHU) harus memuat hasil usaha dengan angggota dan laba atau rugi

kotor dengan non-anggota.

Laporan Arus

Kas

Laporan arus

kas menyajikan informasi mengenai perubahan kas yang meliputi saldo awal,

sumber penerimaan kas, pengeluaran kas, dan saldo akhir kas pada periode

tertentu. Format laporan arus kas lihat contoh pada akhir materi.

Laporan

Promosi Ekonomi Anggota

Dalam hal

sisa hasil usaha tahun berjalan belum dibagi, maka manfaat ekonomi yang

diperoleh anggota dari pembagian sisa hasil usaha pada akhir tahun buku dapat

dicatat sebesar taksiran jumlah sisa hasil usaha yang akan dibagi untuk

anggota.

Laporan

promosi ekonomi anggota adalah laporan yang memperlihatkan manfaat ekonomi yang

diperoleh anggota koperasi selama satu tahun tertentu. Laporan tersebut

mencakup 4 (empat) unsur yaitu :

- Manfaat ekonomi dari pembelian barang atau pengadaan jasa bersama.

- Manfaat ekonomi dari pemasaran dan pengolahan bersama.

- Manfaat ekonomi dari simpan pinjam lewat koperasi.

- Manfaat ekonomi dalam bentuk pembagian sisa hasil usaha.

Catatan atas

Laporan Keuangan

Catatan atas

laporan keuangan menyajikan pengungkapan yang memuat:

- Perlakuan akuntansi mengenai pengakuan pendapatan dan beban sehubungan dengan tansaksi koperasi dengan anggota dan non-anggota, kebijakan akuntansi tentang aktiva teetap, penilaian persediaan, piutang, dan sebagainya, dasar penetapan harga pelayanan kepada anggota dan non-anggota.

- Pengungkapan informasi lain seperti kegiatan atau pelayanan utama koperasi kepada anggota baik yang tercantum dalam anggaran dasar dan anggaran rumah tangga maupun dalam praktek, atau yang telah dicapai oleh koperasi, ikatan koperasi dalam pengembangan sumber daya dan mempromosikan usaha ekonomi anggota, pendidikan dan pelatihan perkoperasian dan sebagainya.

Masalah

Akuntansi Koperasi

Permasalahan

akuntansi yang selalu timbul dalam koperasi menyangkut beberapa hal yaitu :

Penyertaan

masing-masing anggota.

Pada

koperasi yang juga melakukan kegiatan usaha untuk pihak ketiga (bukan anggota)

disamping kegiatan usaha untuk anggota, sering dijumpai adanya beban bersama

yang sulit dipisahkan, misalnya beban penyusutan, beban listrik, beban telepon,

beban sewa dan beban lain yang digunakan untuk semua kegiatan usaha. Dalam hal

ini, perhitungan pembebanan harus sesuai dengan perbandingan jumlah peredaran

bruto dari kedua macam kegiatan tersebut.

Pembagian

sisa hasil usaha.

Sisa hasil

usaha (SHU) koperasi dibagi dalam 2 (dua) katagori yaitu SHU yang berasal dari

usaha yang diselenggarakan untuk anggota dan SHU yang berasal dari usaha yang

diselenggarakan untuk pihak ketiga (bukan anggota). SHU yang boleh dibagikan

kepada anggota hanyalah SHU yang berasal dari usaha yang diselenggarakan untuk

anggota. SHU koperasi yang disediakan untuk anggota terdiri dari jasa modal dan

jasa anggota.

Proses

Penyusunan Laporan Keuangan

Setelah

tahun buku berakhir, pengurus koperasi wajib menyusun laporan keuangan tahunan

yang memuat sekurang-kurangnya:

- Perhitungan tahunan yang terdiri dari neraca, perhitungan hasil usaha serta penjelasan atas dokumen tersebut.

- Keadaan dan usaha koperasi serta hasil usaha yang dapat dicapai.

Neraca,

perhitungan hasil usaha serta penjelasannya merupakan laporan pokok keuangan

koperasi. Laporan keuangan koperasi tidak jauh berbeda dengan laporan keuangan

untuk perusahaan lain. Perbedaan utama terletak pada penyajian modal dan

perhitungan laba rugi. Proses penyusunan laporan keuangan koperasi dimulai dari

proses akuntansi berupa :

- Pencatatan.

- Penggolongan.

- Peringkasan.

- Pelaporan.

- Analisis data keuangan.

Kegiatan

pencatatan dan penggolongan merupakan proses yang dilakukan secara rutin dan

berulang-ulang setiap kali terjadi transaksi keuangan.

Buku-buku

dokumen pendukung (source of documents) yang digunakan antara lain :

- Bukti Penerimaan Kas

- Bukti Pengeluaran Kas

- Bukti Faktur Penjualan

- Faktur Pembelian

- Bukti Umum

Sedangkan

buku khusus (special journal) yang digunakan adalah :

- Buku Harian Penerimaan Kas

- Buku Harian Pengeluaran Kas

- Buku Harian Penjualan

- Buku Harian Umum

Buku

tambahan (subsidiary ledgers) yang digunakan adalah :

- Buku Kas Kasir

- Kartu Simpanan Anggota

- Kartu Persediaan

- Kartu Piutang Anggota

- Kartu Piutang bukan Anggota

- Kartu Hutang

- Kartu Inventaris

- Kartu Biaya

- Kartu Pembelian Anggota

- Kartu Barang Titipan

MEMBUAT LAPORAN KEUANGAN KOPERASI DENGAN EXCEL

Tips ini adalah cara paling mudah dan cepat jika Anda ingin membuat

laporan keuangan atau laporan akuntansi secara sederhana dengan Excel.

Bagi yang sudah terbiasa dengan Excel tentu akan lebih mudah

memahaminya, bagi yang belum terbiasa dengan Excel, juga tidak akan

sulit memahaminya, ikuti aja apa yang diuraikan di sini. Terlebih bagi

yang memahami dasar-dasar akuntansi dan ditunjang dengan pengetahuan

Excel yang memadai akan sangat sempurna pemahamannya.

Cara ini sebenarnya adalah jalan pintas bikin laporan keuangan dengan memotong jalur dari prosedur sistem akuntansi. Kalau membuat laporan keuangan sesuai dengan prosedur sistem akuntansi tentu sangat panjang, sedangkan Anda ingin membutuhkan laporan keuangan yang cepat. Kalau menggunakan prosedur sistem akuntansi, kita harus melakukan proses Jurnal > Buku Besar > Neraca Lajur > Laporan Keuangan (Neraca & Laba Rugi). Nah, melalui Excel dengan singkat kita potong jalur menjadi Jurnal > Laporan Keuangan.

Namun, pada pokoknya kedua prosedur tersebut menghasilkan output Laporan Keuangan yang sama. Nah kalau Anda ingin memperoleh hasil laporan keuangan yang lebih cepat gunakan prosedur ini melalui Excel. Hal ini bukan berarti membuat suatu teori baru, tapi hanya semata terkait dengan alat bantu yang dapat mempercepat proses pembuatan laporan keuangan.

Nah bagaimana caranya, berikut beberapa langkah yang dapat Anda lakukan, cukup 3 (tiga) langkah berikut :

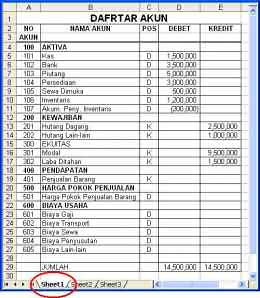

Langkah 1 : MEMBUAT DAFTAR AKUN

Buatlah daftar akun terlebih dulu sebagai sumber data untuk mengidentifikasi jurnal-jurnal yang akan kita lakukan nantinya pada sebuah form jurnal. Buatlah tabel DAFTAR AKUN pada sheet-1 dan isikan di dalamnya nomor akun, nama akun dan saldo awal akun (saldo laporan keuangan Neraca sebelumnya). Lengkapi pula kolom POS untuk tiap-tiap kelompok akun sebagai berikut :

Jumlahkan sisi Debet dan Kredit. Jumlah kedua sisi tersebut harus dalam keadaan seimbang (balance) sesuai dengan laporan keuangan (Neraca) sebelumnya.

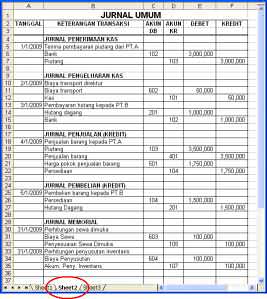

Langkah 2 : MEMBUAT JURNAL

Buatlah tabel JURNAL UMUM pada sheet-2 sekaligus isikan transaksi di dalamnya seperti berikut. Jurnal yang kita gunakan adalah jurnal umum. Sebaiknya kelompokkan untuk tiap transaksi berdasarkan jenis transaksi seperti penerimaan kas, pengeluaran kas, penjualan, pembelian dan memorial.

Cara ini sebenarnya adalah jalan pintas bikin laporan keuangan dengan memotong jalur dari prosedur sistem akuntansi. Kalau membuat laporan keuangan sesuai dengan prosedur sistem akuntansi tentu sangat panjang, sedangkan Anda ingin membutuhkan laporan keuangan yang cepat. Kalau menggunakan prosedur sistem akuntansi, kita harus melakukan proses Jurnal > Buku Besar > Neraca Lajur > Laporan Keuangan (Neraca & Laba Rugi). Nah, melalui Excel dengan singkat kita potong jalur menjadi Jurnal > Laporan Keuangan.

Namun, pada pokoknya kedua prosedur tersebut menghasilkan output Laporan Keuangan yang sama. Nah kalau Anda ingin memperoleh hasil laporan keuangan yang lebih cepat gunakan prosedur ini melalui Excel. Hal ini bukan berarti membuat suatu teori baru, tapi hanya semata terkait dengan alat bantu yang dapat mempercepat proses pembuatan laporan keuangan.

Nah bagaimana caranya, berikut beberapa langkah yang dapat Anda lakukan, cukup 3 (tiga) langkah berikut :

Langkah 1 : MEMBUAT DAFTAR AKUN

Buatlah daftar akun terlebih dulu sebagai sumber data untuk mengidentifikasi jurnal-jurnal yang akan kita lakukan nantinya pada sebuah form jurnal. Buatlah tabel DAFTAR AKUN pada sheet-1 dan isikan di dalamnya nomor akun, nama akun dan saldo awal akun (saldo laporan keuangan Neraca sebelumnya). Lengkapi pula kolom POS untuk tiap-tiap kelompok akun sebagai berikut :

- kelompok Aktiva : D (Debet)

- kelompok Hutang : K (Kredit)

- kelompok Ekuitas : K (Kredit)

- kelompok Harga Pokok : D (Debet)

- kelompok Pendapatan : K (Kredit)

- kelompok Biaya : D (Debet)

Jumlahkan sisi Debet dan Kredit. Jumlah kedua sisi tersebut harus dalam keadaan seimbang (balance) sesuai dengan laporan keuangan (Neraca) sebelumnya.

Langkah 2 : MEMBUAT JURNAL

Buatlah tabel JURNAL UMUM pada sheet-2 sekaligus isikan transaksi di dalamnya seperti berikut. Jurnal yang kita gunakan adalah jurnal umum. Sebaiknya kelompokkan untuk tiap transaksi berdasarkan jenis transaksi seperti penerimaan kas, pengeluaran kas, penjualan, pembelian dan memorial.

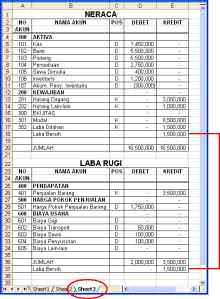

Langkah 3 : MEMBUAT LAPORAN

Buatlah tabel laporan NERACA dan LABA RUGI pada sheet-3, mirip seperti

tabel Daftar Akun (lihat langkah 1) dan modifikasi bagian-bagiannya.

Buatlah rumus pada kolom DEBET dan KREDIT sebagai berikut.

Rumus-1 kolom DEBET sel D5 :

=IF(AND(C5=”D”,D$2=”DEBET”),SUMIF(Sheet1!A:A,A5,Sheet1!D:D)+SUMIF(Sheet2!C:C,A5,Sheet2!E:E)-SUMIF(Sheet2!D:D,A5,Sheet2!F:F),0)

Rumus-2 kolom KREDIT sel E5 :

=IF(AND(C5=”K”,E$2=”KREDIT”),SUMIF(Sheet1!A:A,A5,Sheet1!E:E)+SUMIF(Sheet2!D:D,A5,Sheet2!F:F)-SUMIF(Sheet2!C:C,A5,Sheet2!E:E),0)

Kemudian copy rumus tersebut ke baris di bawahnya sejajar dengan baris akun (copy ke baris bertanda kotak merah).

Kemudian jumlahkan kolom DEBET / KREDIT Neraca maupun Laba Rugi.

Selisihkan antara Jumlah DEBET dan KREDIT Laba Rugi sebagai Laba Bersih,

kemudian nilai Laba Bersih tersebut letakkan ke dalam Neraca sebagai

Pos Laba Bersih.

Nah hasilnya secara sempurna seperti gambar berikut.

CATATAN :

Penggunaan tanda pemisah dalam formula rumus fungsi Excel bisa koma ( , )

atau titik koma ( ; ) tergargantung setting komputer. Nah formula di

atas menggunakan koma ( , ). Jika tanda pemisah koma ( , ) tidak jalan,

maka ganti menjadi titik koma ( ; ).

By xclmedia.net

SUMBER : http://koperasidesa-barokah.blogspot.com

Langganan:

Postingan

(Atom)

ASAL PENGUNJUNG

Popular Posts

-

Sumber: www.AnneAhira.com Dalam perjalanan usaha koperasi simpan pinjam pasti memerlukan catatan pembukuan. Tentu saja perkembangan teknol...

-

Ada sebagian koperasi kita yang belum mampu membeli software berbayar dengan fitur, menu dan tampilan memukau, disini saatnya kami berbag...

Ada sebagian koperasi kita yang belum mampu membeli software berbayar dengan fitur, menu dan tampilan memukau, disini saatnya kami berbag... -

I. UMUM Unit Usaha Warung Serba Ada ( WASERDA ) pada koperasi sudah merupakan usaha unggulan dan berada dibawah Level Unit Simpan ...

I. UMUM Unit Usaha Warung Serba Ada ( WASERDA ) pada koperasi sudah merupakan usaha unggulan dan berada dibawah Level Unit Simpan ... -

Anda siapa…..? Apakah seseorang yang mendapat mandat atau kepercayaan dalam penanganan masalah piutang perusahaan anda…? Apakah anda sese...

-

Nama Software --------------------- : ATASI 2.0 Pembuat --------------------------- : Polystar Multimedia Dibuat Dengan -...

Nama Software --------------------- : ATASI 2.0 Pembuat --------------------------- : Polystar Multimedia Dibuat Dengan -... -

Menaggapi pertanyaan dari Bapak. Dani Sofyan melalui Facebook pada 29 Oktober 2010, yang menanyakan “ bagaimana mekanisme rumus perhitungan...

-

Untuk merintis bisnis minimarket ada beberapa jalan yang dapat dipilih, yakni membuka minimarket mandiri dengan nama dan desain sendiri...

Untuk merintis bisnis minimarket ada beberapa jalan yang dapat dipilih, yakni membuka minimarket mandiri dengan nama dan desain sendiri... -

Pengertian koperasi menurut UU Menurut UU No 25 Tahun 1992, Koperasi adalah badan usaha yang beranggotakan orang-seorang atau ba...

Pengertian koperasi menurut UU Menurut UU No 25 Tahun 1992, Koperasi adalah badan usaha yang beranggotakan orang-seorang atau ba... -

BAGAIMANA CARA MEMBUAT DAN MENYUSUN BUKU LAPORAN RAT KOPERASI Haloo mitra insan koperasi di seluruh penjuru tanah air… Selamat bertemu deng...

-

VERSI MDB / ACCDB + SOURCE CODE MS ACCESS 2003 / 2007 ( Siap Pakai, Full Version Dan Dapat dimodifikasi serta dikembangkan sendiri )...

VERSI MDB / ACCDB + SOURCE CODE MS ACCESS 2003 / 2007 ( Siap Pakai, Full Version Dan Dapat dimodifikasi serta dikembangkan sendiri )...