16 Des 2011

GRATIS APLIKASI DEMO PENJUALAN POINT OF SALES ( POS ) POLYSTAR POS VERSI 2.0 PENJUALAN CASH DAN KREDIT

DOWNLOAD APLIKASI DEMO POLYSTAR POS VERSI 2.0

POLYSTAR POS RITEL VERSI 2.0 atau lebih popular dengan program Toko / WASERDA Koperasi atau minimarket atau software kasir kami rancang khusus dengan desain yang mudah untuk digunakan oleh siapapun,aplikasi ini sangat cocok untuk usaha penjualan barang di minimarket,toko anda.dengan fitur yang lengkap,sehingga akan mempercepat proses transaksi di toko, waserda koperasi dan minimarket anda. fitur yang disediakan :

MASTER DATA

1. Login user -> software minimarket dilengkapi dengan password untuk banyak user

2. Multi user-> software minmarket support untuk beberapa user,bisa ditambah,edit, dan dan di hapu

3. Input data barang -> bisa edit,tambah,hapus

4. Input jasa, saldo elektrik -> bisa edit,tambah,hapus

5. Input data supplier -> bisa edit,tambah,hapus

6. Input data pelanggan -> bisa edit,tambah,hapus

TRANSAKSI

1. Penjualan barang (Umum) -> bisa edit,tambah,hapus

2. Penjualan Partai/Grosiran -> Penjualan dalam partai besar, bisa edit,tambah,hapus

3. Penjualan Barang Tunai dan Tempo(Kredit)

4. Diskon Bertingkat dalam Persen (%), Misal 50+20

5. Pengiriman barang PO

6. Pemakaian barang untuk keperluan toko -> bisa edit,tambah,hapus

7. Purchase Order(PO) -> Pemesanan barang ke supplier, dan penerimaan pesanan jika barang sudah diterima

8. Pembelian barang secara Tunai (tempo), Cash

9. Pembayaran hutang ke supplier-> bisa edit,tambah,hapus

10. Penerimaan piutang dari pelanggan-> software minimarket ini juga menyediakan form untuk PIUTANG pelanggan serta form untuk pembayaran PIUTANG pelanggan,bisa edit,tambah,hapus

10. Penerimaan piutang dari pelanggan-> software minimarket ini juga menyediakan form untuk PIUTANG pelanggan serta form untuk pembayaran PIUTANG pelanggan,bisa edit,tambah,hapus

11. Return pembelian barang -> pengembalian barang ke supplier jika rusak dan cacat atau kadaluarsa, bisa tambah, edit, hapus

12. Return penjualan barang -> pengembalian barang dari pelanggan jika barang rusak atau cacat

LAPORAN

1. Laporan pembelian berdasarkan periode tertentu, bisa dipilih

2. Laporan pembelian berdasarkan supplier, bisa dipilih atau semua

3. Laporan pembelian berdasarkan barang, bisa dipilih atau semua

4. Laporan return pembelian berdasarkan periode (tanggal)

5. Laporan penerimaan return pembelian

6. Laporan penjualan berdasarkan periode tertentu, bisa dipilih

7. Laporan penjualan dan omset berdasarkan tanggal

8. Laporan penjualan berdasarkan pelanggan, bisa dipilih atau semua

9. Laporan penjualan berdasarkan barang, bisa dipilih atau semua

10. Laporan penjualan berdasarkan kategori barang, bisa dipilih atau semua

11. Laporan penjualan berdasarkan member, bisa dipilih atau semua

12. Laporan penjualan by card (BCA, BNI, other...)

13. Laporan penjualan per Jam

14. Laporan Return penjualan berdasarkan periode (tanggal)

15. Laporan stok barang available -> Mencetak laporan stok barang yang tersedia

16. Laporan stok barang berdasarkan total kategori

17. Laporan stok barang yang rusak (BS)

18. Laporan stok opname

19. Price List Barang

20. Laporan stok barang yang sudah limit

21. Laporan stok barang yang overload (kelebihan pesanan)

22. Laporan koreksi stok/perubahan stok

23. Price list -> Mencetak laporan price list (daftar harga)

24. Laporan kartu stok barang pertanggal, perbulan -> sehingga manajemen bisa melihat perobahan stok yang terjadi tiap hari, stok masuk, stok keluar dan sisa stok utk hari berikutnya

25. Laporan pengeluaran berdasarkan periode (tanggal)

26. Laporan pengeluaran berdasarkan kategori pengeluaran

27. Laporan kas -> mencetak jumlah saldo kas yang tersedia dan history debet dan kreditnya

28. Laporan mutasi kas (perpindahan kas)

29. Laporan laba rugi disediakan dalam bentuk text atau grafik

30. Laporan hutang

31. Laporan hutang jatuh tempo

32. Laporan histori pembayaran hutang berdasarkan periode

33. Laporan histori pembayaran hutang berdasarkan supplier

34. Laporan piutang

35. Laporan piutang jatuh tempo

36. Laporan histori pembayaran piutang berdasarkan periode

37. Laporan histori pembayaran piutang berdasarkan pelanggan, member, cabang

38. Laporan mutasi hutang piutang

39. Analisa Umur piutang

40. Laporan Point member dan karyawan

41. Melihat histori pembakaian barang

42. Barcode Scanner -> Softwre support membaca barcode scanner

REKOMENDASI HARDWARE

Spesifikasi hardware komputer yang kami rekomendasikan untuk menjalankan POLYSTAR POS RITEL VERSI 2.0 adalah berikut ini :

ü Processor : Intel Pentium III 850 Mhz

ü Memory : minimal 256 MB

ü Monitor SVGA

ü Keyboard + Mouse

ü Sistem Operasi : Windows XP / Vista / 7

ü MS Office minimal 2003 keatas dan harus ada program Access 2003 atau Access Run Time 2003

ü Scanner Barcode ( Barcode Rider )

ü Printer Dot Matrix LX-800/300 (utk mencetak buku simpanan & laporan-laporan), atau

ü Printer Inkjet (utk mencetak laporan-laporan)

ü Jaringan Local Area Nettwork ( LAN ) Minimal Pere to Pere atau dua Komputer

ü Lebih Baik dan Efisien dengan menggunakan 2 Komputer atau lebih yang terdiri dari unit komputer server dan yang lainnya sebagai cilent atau operator pendukung.

HARGA SOFTWARE

Harga POLYSTAR POS RITEL VERSI 1.0 adalah Rp. 1.500.000,- (Satu Juta limaratus ribu rupiah) untuk versi multiuser (LAN), dimana salah satu computer yang ada pada jaringan tersebut diisi oleh POLYSTAR POS RITEL VERSI 1.0 , dan apabila tidak diperlukan sebagai back up maka tidak usah diinstall di semua computer, dengan catatan setiap computer diisi program MS Office minimal 2003 keatas Lengkap, dan mutlak harus memiliki Sub Program Access 2003 keatas atau versi run time.

Adapun POLYSTAR POS versi 2.0 plus atau versi yang merujuk terhadap pesanan customer ( Dimodifikasi Untuk Dipergunakan Secara Khusus Berdasarkan Pesanan ) adalah Rp. 2.500.000,- (Dua juta limaratus ribu rupiah) untuk versi multiuser (LAN).

Harga tersebut hanya berupa CD Aplikasi dan terintall pada komputer Server dan Cilent untuk satu group jaringan lokal dan tidak dapat di Install pada komputer lain diluar jaringan lokal.

Harga diatas tidak termasuk :

Ø Licensi Sistem Operasi Windows dan MS Office Serta File Sistem Pendukung Lain

Ø Konsultasi Efektifitas Implementasi Komputerisasi

Ø Prankat Komputer Dan Intalasi Jaringan

Ø Pelatihan Pengoperasian Aplikasi Diluar Waktu Yang Telah Disewpakati

Ø Pelatihan Akuntansi Dan Manajemen Usaha Secara Umum

Ø Perawatan Dan Perbaikan Berkala Atau Tenporer

Ø Ongkos Dan Akomodasi Instruktur Diluar Waktu Yang Ditentukan.

Untuk Memudahkan Costamer Dalam Penerapan Komputerisasi Pada Usaha Simpan Pinjam Atau Penjualan Dan Lain Sebagainya, Maka Disarankan Untuk Membeli Sistem Paket Dengan Ketentuan Harga Merujuk Kepada Tarif Sistem Paket.

SISTEM PEMBELIAN DAN AKTIVASI

Untuk melindungi konsumen dari penggunaan aplikasi illegal ( bajakan ), kami memiliki cara aktivasi program secara berganda, mengapa demikian…? Seandainya pengguna / konsumen menggunakan program illegal ( bajakan ) maka walau mendapatkannya secara murah, akan tetapi konsumen akan dihadapkan dengan persoalan:

Ø Tindak akan mendapatkan pelayanan purna jual berupa garansi atas terjadinya error dan bugs pada saat tertentu atau tidak akan mendapatkan informasi dan pelatihan yang memadai.

Ø Penggunaan dengan program bajakan akan dirasakan setelah operasional berjalan, terlihat dari alur tata kelola data yang sebagian akan hilang dan merupakan kerugian besar bagi pengguna, dan akan menghilangkan kepercayaan nasabah pengguna.

Ø Yang paling vital adalah tuntutan secara hukum, karena menggunakan program kami secara tidak sah.

Ø Dan masih banyak kerugian lain baik secara moriel maupun material.

Berdasarkan hal demikian, langkah system aktivasi memiliki prosedur sebagai berikut:

I. PEMBELIAN LANGSUNG MELALUI TOKO, DISTRIBUTOR ATAU RESELLER:

Dalam Paket pembelian CD terdapat CD Aplikasi, Buku Petunjuk Installasi dan pengoperasian Aplikasi, No. Registrasi Aplikasi, Nomor Telpon/HP center Help. Dan Alamat e-mail untuk menanyakan sesuatu yang belum dipahami.

Prosedur Installasi / Setup Sebagai Berikut:

1. Konsumen tidak bisa langsung menggunakan software, karena harus melalui form registrasi berupa memasukan informasi Serial Nomor ( SN ), User Name dan Password.

2. Sebelum menggunakan program ( SETUP ) konsumen harus sudah siap dengan Serial Nomor ( SN ), User Name dan Password, dengan cara mendapatkannya melalui SMS dari SMS Center POLYSTAR

3. Format SMS yang dikirimkan ke SMS Center POLYSTAR cukup mudah dan tanpa dibebani biaya lagi yaitu dengan Format REG#Nama Pengguna# Nama Kota

4. Seluruh informasi dari jawaban SMS tersebut dimasukan pada kolom yang tersedia pada saat konsumen melakukan setup atau Install

II. PEMBELIAN LANGSUNG SECARA PAKET MELALUI POLYSTAR

Dalam pembelian langsung secara paket tentunya dengan kesepakatan harga secara khusus dengan prosedur sebagai berikut:

1. Konsumen menghubungi langsung POLYSTAR Multimedia, atau dengan perantara agen / rekanan.

2. Sebelum dilakukan pembelian biasanya konsumen melakukan konsultasi terlebih dahulu tentang berbagai hal yang berkaitan dengan penerapan system komputerisasi Baik Simpan Pinjam maupun Penjualan.

3. Pembelian secara paket dengan kesepakatan harga tertentu terlebihdahulu konsumen membayar sebagian atau keseluruhan harga yang disepakati.

4. Installasi jaringan dan penyesuaian perangkat Keras ( hardware ) pada Group jaringan.

5. Intallasi / Setup dilakukan langsung oleh Programmer ditempat konsumen.

6. Tes Aplikasi dan jaringan oleh Prorammer atau teknisi POLYSTAR

7. Simulasi Sistem Aplikasi untuk melihat seberapa jauh Aplikasi dapat berpungsi dan mengecek apabila dimungkinkan terjadi error atau bug.

8. Pelatihan pengoperasian kepada operator atau pihak tertentu yang direkomendasikan.

9. Pembimbingan INPUT Data oleh programmer kepada operator

10. Simulasi secara real dengan mencoba secara langsung bertransaksi

11. Melakukan pengawasan selama waktu yang disepakati untuk memonitor dan meminimalisir terjadinya kekeliruan operator atau error program.

III. PEMBELIAN MELALUI INTERNET ( ONLINE )

Untuk melakukan pembelian dengan cara online via internet prosedurnya sebagai berikut:

1. Konsumen harus memahami terlebih dahulu tentang produk aplikasi yang akan dibeli

2. Lakukan pembayaran terlebih dahulu dengan cara transfer dana 100% dari harga ke Nomor Rekening POLYSTAR atau atas nama Programmer

3. Dalam Waktu paling lama 6 hari kerja Konsumen sudah menerima paket yang dipesan melalui PT. POS Indonesia atau PT. TIKI

4. Dalam Paket pembelian CD terdapat CD Aplikasi, Buku Petunjuk Installasi dan pengoperasian Aplikasi, No. Registrasi Aplikasi, Nomor Telpon/HP center Help. Dan Alamat e-mail untuk menanyakan sesuatu yang belum dipahami.

Prosedur Installasi / Setup Sebagai Berikut:

1. Konsumen tidak bisa langsung menggunakan software, karena harus melalui form registrasi berupa memasukan informasi Serial Nomor ( SN ), User Name dan Password.

2. Sebelum menggunakan program ( SETUP ) konsumen harus sudah siap dengan Serial Nomor ( SN ), User Name dan Password, dengan cara mendapatkannya melalui SMS dari SMS Center POLYSTAR

3. Format SMS yang dikirimkan ke SMS Center POLYSTAR cukup mudah dan tanpa dibebani biaya lagi yaitu dengan Format REG#Nama Pengguna# Nama Kota

4. Seluruh informasi dari jawaban SMS tersebut dimasukan pada kolom yang tersedia pada saat konsumen melakukan setup atau Install

GARANSI

Software POLYSTAR POS RITEL VERSI 2.0 toko /waserda/ minimarket ini kami garansi selama 6 bulan, jika ditemukan ada error dan bugs di programnya akan dikirimkan update program via email, atau apabila dalam cakupan wilayah tertentu akan didatangkan langsung team programmer DIJAMIN !!!

Software POLYSTAR POS RITEL VERSI 1.0 toko/waserda/minimarket sudah terbukti dan sudah banyak digunakan dibeberapa propinsi di seluruh indonesia, silahkan buktikan, karena kami selalu melakukan update dan menerima komplain dari pelanggan untuk kemajuan teknologi programnya dimasa mendatang. Dengan harapan kami user (pengguna) puas dalam menggunakan Software kami.

PRINTER YANG DIGUNAKAN

Untuk Mencetak nota gunakan printer dot matrix, dan untuk mencetak laporan gunakan printer tinta (InkJet biasa)

SCREEN SHOT

PETUNJUK PENGGUNAAN SILAHKAN KLIK DISINI

11 Des 2011

SEJARAH DAN PEMAHAMAN BMT

BAB I

PENGERTIAN

DAN SEJARAH

BAITUL

MAAL WA TAMWIL ( BMT )

A. Pengertian BMT

Baitul Mal Wa Tamwil (BMT) terdiri dari dua istilah, yaitu baitul mal dan baitut tamwil. Baitul maal lebih mengarah pada usaha-usaha

pengumpulan dan penyaluran dana yang non profit, seperti zakat, infak dan

shodaqoh. Sedangkan baitut

tamwil sebagai usaha

pengumpulan dan dan penyaluran dana komersial (Prof. H A. Djazuli:2002).

B. Sejarah Umum BMT

Di Indonesia sendiri setelah

berdirinya Bank Muamalat Indonesia (BMI) timbul peluang untuk mendirikan

bank-bank yang berprinsip syariah. Operasinalisasi BMI kurang menjangkau usaha

masyakat kecil dan menengah, maka muncul usaha untuk mendirikan bank dan

lembaga keuangan mikro, seperti BPR syariah dan BMT yang bertujuan untuk

mengatasi hambatan operasioanal daerah.

Disamping itu di

tengah-tengah kehidupan masyarakat yang hidup serba berkecukupan muncul

kekhawatiran akan timbulnya pengikisan akidah. Pengikisan akidah ini bukan hanya

dipengaruhi oleh aspek syiar Islam tetapi juga dipengaruhi oleh lemahnya

ekonomi masyarakat. Oleh sebab itu peran BMT agar mampu lebih aktif dalam

memperbaiki kondisi tersebut.

Di Propinsi Lampung BMT

mulai ada dengan dirintisnya Pusat Inkubasi Bisnis Usaha Kecil (PINBUK), maka

pada Tahun 1996 Lahirlah BMT Swadaya dengan berdiri 30 BMT. Sedang pada tahun

1998 dengan bantuan Pemerintah propinsi ketika itu membantu berdirinya 17 BMT,

berkembang kembali pada tahun 1999 dengan melahirkan 60 BMT serta diberi modal

lima ratus ribu per BMT. Di tahun yang sama muncul 75 BMT dengan pemberian

modal sebesar satu koma lima juta rupiah tiap BMT. Pada Tahun selanjutnya

Pemerintah juga memberi bantuan modal terhadap 60 BMT yang baru berdiri dengan

kisaran modal yang sama. Pada tahun 2002 lahir lagi 60 BMT di Propinsi Lampung

dengan pemberian modal awal dua juta rupiah tiap BMT. Dengan berjalannya waktu

lahirlah BMT-BMT baru dan berkembang dengan baik seperti BMT As Syifa di Metro,

BMT Mentari di Kota Gajah, BMT Pringsewu, BMT Bagas di Lampung Timur, dan BMT

Fajar di Metro.

Sedangkan di Kota Metro

sendiri sejarah berdirinya BMT di mulai dengan berdirinya BMT Al Ihsan pada

bulan Oktober 1994, Lalu berdiri BMT Bina Rahmat oleh Bapak Yulianto pada tahun

1995. Di tahun yang sama berdiri BMT Fajar. Lalu pada Desember 1998 berdiri BMT

diantaranya adalah BMT At Taufik, BMT Al Hikmah, BMT Al Mukhsin yang mendapat

modal melalui dana bergilir. Pada tahun 2000 berdiri BMT diantaranya Al

Muttaqin, BMT Westra.

C. Macam-Macam Lembaga Keuangan syariah Non Bank

1.

Baitul Maal Wattamwil dan koperasi Pondok Pesantren

Lembaga ini didirikan

dengan maksud untuk memfasilitasi masyarakat bawah yang tidak terjangkau oleh

pelayanan bank syariah atau BPR syariah. Prinsip operasinya didasarkan atas

prinsip bagi hasil, jual-beli (itjarah) dan titipan (wadiah).

2.

Asuransi Syariah (takaful)

Asuransi syariah

menggantikan prinsip bunga dengan prinsip dana kebajikan (tabarru’), dimana

sesame umat di tuntut untuk saling tolong menolong ketika saudara mengalami

musibah.

3.

Reksadana Syariah

Reksadana syariah

mengganti system deviden dengan bagi hasil mudharabah dan hanya

mempertimbangkan investasi-investasi yang halal sebagai portofolionya.

4.

Pasar Modal Syariah

Sebagaimana reksadana

syariah, pasar modal syariah juga menggunakan prinsip yang sama.

5.

Pegadaian Syariah (Rahn)

Lembaga ini menggunakan

system jasa administrasi dan bagi-hasil untuk menggantikan prinsip bunga.

6.

Lembaga Zakat, Infak, Shadaqah dan Waqaf

Lembaga ini merupakan

lembaga yang hanya ada dalam system keuangan Islam, karena Islam mendorong

umatnya untuk menjadi sukatelawan dalam beramal (volunteer). Dana ini hanya

bisa di alokasikan untuk kepentingan social atau peruntukan yang telah

digariskan menurut syariah Islam.

D. Pengertian Lembaga Keuangan syariah.

Menurut Heri Sudarsono

(2006) Bank dan Lembaga Keuangan Syariah merupakan Organisasi ekonomi yang

berdasar pada syari`ah Islam dan didirikan oleh umat Islam.

E. Peran Lembaga Keuangan syariah non Bank

Untuk mewujudkan

masyarakat adil dan efisien, maka setiap tipe dan lapisan masyarakat harus

terwadahi, namun perbankan belum bisa menyentuh semua lapisan masyarakat,

sehingga masih terdapat kelompok masyarakat yang tidak terfasilitasi yakni:

1. Masyarakat yang secara

legal dan administrative tidak memenuhi kriteria perbankan. Prinsip

kehati-hatian yang diterapkan oleh bank menyebabkan sebagian masyarakat tidak

mampu terlayani. Mereka yang bermodal kecil dan penghindar resiko tersebut,

jumlahnya cukup signifikan dalam Negara-negara muslim seperti Indonesia, yang

sebenarnya secara agregat memegang dana yang cukup besar.

2. Masyarakat yang

bermodal kecil namun memiliki keberanian dalam mengambil resiko usaha. Biasanya

kelompok masyarakat ini akan memilih reksa dana atau mutual fund sebagai jalan

investasinya.

3. Masyarakat yang

memiliki modal besar dan keberanian dalam mengambil resiko usaha. Biasanya

kelompok ini akan memilih pasar modal atau investasi langsung sebagai media

investasinya.

4. Masyarakat yang

menginginkan jasa keuangan non-investasi, misalnya pertanggungan terhadap

resiko kekurangan likuiditas dalam kasus darurat, kebutuhan dana konsumtif

jangka pendek, tabungan hari tua, dan sebagainya. Kesemua produk tersebut

tidaklah ditawarkan oleh perbankan (karena regulasi perbankan yang juga

membatasinya). Sebagai alternatifnya, kelompok masyarakat tersebut akan

menggunakan jasa asuransi, pegadaian dan dana pension sebagai pilihan

investasinya.

F. Fungsi Baitul Maal Wa Tamwil (BMT)

1. Penghimpun dan

penyalur dana, dengan menyimpan uang di BMT, uang tersebut dapat ditingkatkan

utilitasnya, sehingga timbul unit surplus (pihak yang memiliki dana berlebih)

dan unit defisit (pihak yang kekurangan dana).

2. Pencipta dan pemberi

likuiditas, dapat menciptakan alat pembayaran yang sah yang mampu memberikan

kemampuan untuk memenuhi kewajiban suatu lembaga/perorangan.

3. Sumber pendapatan, BMT

dapat menciptakan lapangan kerja dan memberi pendapatan kepada para pegawainya.

4. Pemberi informasi,

memberi informasi kepada masyarakat mengenai risiko keuntungan dan peluang yang

ada pada lembaga tersebut.

BAB II

LEMBAGA KEUANGAN SYARIAH BMT MENTARI

A.

Sejarah Singkat

BMT MENTARI Kotagajah yang terletak di wilayah pasar

kotagajah,lampung tengah didirikan pada tanggal 10 oktober 1997. Berawal dari

inisiasi pimpinan cabang pemuda muhammadiyah kotagajah lampung tengah bidang

ekonomi yang beranggotakan 20 orang dengan menciptakan sebuah kegiatan

koperasi keliling yang didalamnya

diisi dengan kegiatan mengaji

di rumah para anggota yang dilakukan dalam tenggang waktu 1 bulan sekali dengan

pelayanan kebutuhan rumah tangga (sembako) bagi Anggota cabang pemuda

muhammadiyah.

Lalu dengan adanya dukungan dari pimpinan muhammadiyah cabang Kota Gajah serta pemerintah untuk mengangkat ekonomi

umat melalui gerakan 10000 koperasi BMT se- Indonesia, maka munculah ide dari jajaran pimpinan cabang

pemuda muhammadiyah untuk mendirikan sebuah BMT Pemuda Muhamadiyah.

Pada tahun 2006 Dinas Koperasi wilayah Lampung

mengadakan pelatihan koperasi, maka pimpinan pemuda cabang mengutus anggotanya untuk mengikuti pelatihan selama 15 hari di Hotel

Kurnia 2 Bandar Lampung, dan setelah

mengikuti pelatihan tersebut diadakan sosialisasi kurang lebih selama 1 tahun melalui kegiatan mengaji keliling, dan proses sosialisasi tersebut mendapat tanggapan yang positif dari masyarakat, hingga muncullah 2 orang aghnia Bapak H. Daswir dan Bapak H. Wislim siap untuk mengawali modal (simpoksus) sejumlah Rp 20.000.000 serta ditambah masing-masing anggota Rp. 25 000.

Dan pada hari Jum’at tanggal 10 Oktober 1997 BMT MENTARI sebuah lembaga keuangan syariah yang mencanangkan

motto ”Hadir dan Berbuat Untuk Umat” resmi berdiri dengan dipinjami tempat dirumah Bpk H. Daswir yang berada di Kota Gajah , dan bisa berdiri hingga saat ini.

B.

VISI dan MISI

VISI : Meningkatkan kuslitas ibadah anggota BMT, sehingga

mampu berperan sebagai hamba Allah SWT.

MISI : - Menerapkan prinsip-prinsip Syariah dalam

kegiatan ekonomi

- Memberdayakan pengusaha mikro bisnis berbasis Syariah

- Meningkatkan kepedulian agghina (orana-orang kaya) kepada dhuafa (orang-orang miskin) secara terpola dan berkesinambungan.

- Memberdayakan zakat, infak, dan shodaqoh (ZIS)

- Memberdayakan pengusaha mikro bisnis berbasis Syariah

- Meningkatkan kepedulian agghina (orana-orang kaya) kepada dhuafa (orang-orang miskin) secara terpola dan berkesinambungan.

- Memberdayakan zakat, infak, dan shodaqoh (ZIS)

C. Struktur Organisasi

RAPAT ANGGOTA (R.A)

DEWAN SYARIAH

RAPAT ANGGOTA (R.A)

DEWAN SYARIAH

Ketua : Drs. Azis Sukaarsih

Anggota : H. Wislim, H. Sunarjo

PENGURUS

Ketua : Drs. Sabdo, M. Sos.I

Sekretaris : Sarbani, S.Sos.I

Anggota : M. Halimoen

KEPALA BMT PUSAT KOGA

Nunik Kamsiati

KEPALA CABANG PUNGGUR

Suryono. AS

KEPALA CABANG MANDALA

Suropati Reso

D. Produk Layanan Dan Mekanisme Pelayanan BMT

Mentari

1.

Produk layanan simpanan

- Simpanan Mudhorobah

Yaitu simpaanan nasabah / penabung

yang dijamin keutuhan nilainya dan tabungan dapat diambil pada saat uang diperlukan dan bagi hasil berdasarkan

saldo rata-rata tiap bulan.

- Simpanan Tarbiyah

Merupakan simpanan nasabah atau penabung

bagi pelajar / mahasiwa yang dapat diambil pada waktu tertentu untuk kebutuhan

biaya pendidikan dan dijamin keutuhannya.

- Simpanan Hari raya

Merupakan simapanan nasabah atau penabung

yang dijamin keutuhan nilainya dan tabungan tersebut dapat diambil pada saat

mrnjelang hari raya untuk mempersiapkan kebutuhan hari raya. Pihak BMT

melakukan bagui hasil yang di hitung berdasarkan saldo rata-rata tiap bulan.

- Simpanan Aqiqah

Merupakan tabungan yang sengaja

dipersiapkan untuk melaksanakan qurban pada hari raya Idul adha atau pada

penyembelihan aqiqah. Tabungan dapat diambil pada saat akan melaksanakan qurban pada hari raya

atau pada saat aqiqh. Pihak BMT memberikan bagi hasil yang dihitung berdasarkan

saldo rata-rata tiap bulan.

- Simpanan Wadiah

Merupakan simpanan nasabah atau penabung

yang sifatnya adalah titipan dan dapat diambil pada saat diperlukan. Pihak BMT

memberikan bagi hasil berdasarkan saldo rata-rata tiap bulan.

2. Produk penyaluran dana

- Pembiayaan Mudhorobah

Merupakan jenis pembiayan kerjasama antara

BMT sebagai shahibul maal dengan nasabah sebagai mudhorib dimana pihak BMT

memberikan modal kepada nasabah untuk dikelola sesuai dengan keahliannya.

Pembiayaan mudhorobah dilakukan dengan sistem bagi hasil sesuai dengan nisbah

yang telah disepakati.

- Pembiayaan Musyarakah

Merupakan pembiayaan kerjasama modal

antara BMT dengnan nasabah dimana bagi

hasil dihitung berdasarkan porsi modal penyertaan dari masing-masing pihak

yaitu BMT dan anggotsa.

- Pembiayaan Murabahah

Merupakan pembiayaan jual beli barang pada

harga asli dengan tambahan keuntungan yang disepakati bersama. Dalam pembiayaan

murobahah penjual harus memberi tahu harga

produk yang ia beli dan menentukan suatu tingkat keuntungan sebagai

margin dengan sistem pengembalian jatuh tempo.

- Pembiayaan Al- Ijarah

Yaitu akad pemindahan hak guna atas barang

atau jasa melalui pembayaran upah sewa, tanpa diikuti dengan pemindahann kepemilikan atas barang itu

sendiri.

-Pembiayaan Bai al Istighna

(Purchase by Order or Manufacture)

Merupakan kontrak penjualan antara pembeli

dan pembuat barang dimana dalam kontrak ini , pembuat barang menerima

pesanan dari pembeli lalu pembuat barang

berusaha melalui orang lain untuk membuat atau membeli barang menurut spesifikasi

yang disepakati dan menjualnya kepada

pembeli akhir.

- Pembiayaan Ar- Rahn

Merupakan suatu pembiayaan sistem gadai

dengan menahan salah satu harta milik

nasabah atau peminjamsebabgai jaminan atas pinjaman yang diterimanya dan barang

tersebut memiliki nilai yang ekonomis.

- Pembiayaan Qordul Hasan

Merupakan akad pembiayaan bagi anggota

berupa pinjaman modal tanpa biaya yang tidak dibebani dengan margin atau nisbah

sehingga bersifat sosial bagi kaum dhuafa yang prospektif unttuk dikembangkan

menjadi usahawan yang mandiri. Pinjaman qordul hasan ini berasal dari

pengelolaan dana ZIS (zakat, Infak, dan Shodaqoh).

3.

Mekanisme pelayanan pembiayaan

Pembiayaan merupakan salah satu tugas pokok suatu

koperasi, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan

produksi maupun konsumsi.

Proses

kerja

1.

Akad atau transaksi KJKS BMT Mentari

Akad yang

dilakukan KJKS BMT Mentari Kotagajah

memiliki konsekuensi duniawi dan ukhrowi, karena akad yang dilakukan

berdasarkan syariat islam dan perjanjian yang dilakukan memiliki pertanggungjawaban hingga yaumul akhir nanti. Setiap akad yang

ada dalam lembaga keuangan syariah (LKS)

baik dari segi barang , pelaku transaksi ataupun ketentuan lain harus memenuhi

beberapa hal, yakni berdasarkan syarat dan rukun akad. Adapun syarat dan rukun

tersebut adalah:

Syarat Akad

a) Barang dan jasa harus jelas kepemilikan

dan kehalalannya

b) Harga barang atau jasa harus jelas

c) tempat dan penyerahan harus jelas karena

berdampak pada biaya transportasi

Rukun

akad

a) Ada penjual

b) Ada pembeli

c) Ada harga

d) Akad atu ijab qobul

Hal yang harus dipenuhi bagi anggota atau

calon anggota yang akan mengajukan pembiayaan yaitu:

Proses Pengajuaan

a) Permohonan menjadi anggota

b) Mengisi blanko permohonan anggota / calon

anggota sesuai identitasnya

c) Mengisi blako permohonan pembiayaan

d) Melengkapi persyaratan administrasi yaitu:

- Foto Copy KTP suami Istri masing-masing

satu lembar

- Foto Copy kartu keluarga satu lembar

- menyerahkan jaminan/ surat berharga

berupas sertifikat, BPKB, kendaraan bermotor dan lain-lain

e)

Untuk Simpanan cukup foto copy

KTP yang bersangkutan

f)

Setelash

diisi blanko permohonan ditandatangi dan diserahkan ke bagian pembiayaan.

g)

Dalam

waktu 2-7 hari, kabag pembiayaan melakukan survey untuk menentukan layaj atau

tidaknya diberikan pembiayaan.

h)

Hasil survey diserahkan kepada

komite pembiayaan untuk diproses

i)

Setelah

tim survey dan komite menentukan bersama pembiayaan layak diberikan/ tidak maka

pemohon akan diberikan oleh petugas dan diberikan pencairan

Proses Pencairan

a) Pemohon menghadap kebagian pembiayaan untuk melaksanakan akad

b) Setelah akad selesai, blangko perjanjian diserahkam kepada manager untuk

disetujui mendapat ACC dari manager

c) Setelah mendapat persetujuan dari manager, blanko akad atau perjanjian

diserahkan kepada kasir untuk pencairan dana

BAB III

KEUNGGULAN DAN KELEMAHAN ANTARA BMT

DENGAN PERBANKAN KONVENSIONAL

BMT sebagai alternatif

Bank-bank konvensional, memiliki keunggulan-keunggulan yang juga merupakan

perbedaan dan perbandingan jika dengan perbankan konvensional. Disamping hal

tersebut muncul juga kelemahan-kelemahan karena sebagai pemain baru dalam dunia

lembaga keuangan.

Keunggulan :

1.

BMT Islam memiliki dasar hukum operasional yakni Al Qur’an dan Al Hadist.

Sehingga dalam operasionalnya sesuai dengan prinsip-prinsip dasar seperti

diperintahkan oleh Allah SWT, juga nilai dasar seperti yang dicontohkan

Rasulullah SAW.

2.

BMT Islam mendasarkan semua produk dan operasinya pada prinsip-prinsip

efisiensi, keadilan, dan kebersamaan.

3.

Adanya kesamaan ikatan emosional keagamaan yang kuat antara pemegang saham,

pengelola, dan nasabah, sehingga dapat dikembangkan kebersamaan dalam

menghadapi resiko usaha dan membagi keuntungan secara jujur dan adil.

4.

Adanya keterikatan secara religi, maka semua pihak yang terlibat dalam BMT

Islam akan berusaha sebaik-baiknya sebagai pengalaman ajaran agamanya sehingga

berapa pun hasil yang diperoleh diyakini membawa berkah.

5.

Adanya fasilitas pembiayaan (Al Mudharabah dan Al Musyarakah) yang tidak

membebani nasabah sejak awal dengan kewajiban membayar biaya secara tetap, hal

ini memberikan kelonggaran physichologis yang diperlukan nasabah untuk dapat

berusaha secara tenang dan bersungguh-sungguh.

6.

Adanya fasilitas pembiayaan (Al Murabahah dan Al Ba’i Bitsaman Ajil) yang lebih

mengutamakan kelayakan usaha dari pada jaminan (kolateral) sehingga siapa pun

baik pengusaha ataupun bukan mempunyai jaminan kesempatan yang luas untuk

berusaha.

7.

Tersedia pembiayaan (Qardu Hasan) yang tidak membebani nasabah dengan biaya

apapun, kecuali biaya yang dipergunakan sendiri:seperti bea materai, biaya

notaris, dan sebagainya. Dana fasilitas ini diperoleh dari pengumpulan zakat,

infak dan sadaqah, para amil zakat yang masih mengendap.

8.

Dengan diterapkannya sistem bagi hasil sebagai pengganti bunga, maka tidak ada

diskriminasi terhadap nasabah yang didasarkan atas kemampuan ekonominya

sehingga akseptabilitas BMT Islam menjadi luas.

9.

Dengan adanya sistem bagi hasil, maka untuk kesehatan BMT yang bisa diketahui

dari naik turunnya jumlah bagi hasil yang diterima.

10.Dengan

diterapkannya sistem bagi hasil, maka persaingan antar BMT Islam berlaku wajar

yang diperuntukkan oleh keberhasilan dalam membina nasabah dengan

profesionalisme dan pelayanan yang baik.

Kelemahan :

Kelemahan-kelemahan serta

permasalahan-permasalahan yang ada dalam BMT Islam (Warkum Sumitro, 1996)

adalah:

1.

Dalam operasional BMT Islam, pihak-pihak yang terlibat didasarkan pada ikatan

emosional keagamaan yang sama, sehingga antara pihak-pihak khususnya pengelola

BMT dan BMT harus saling percaya, bahwa mereka sama-sama beritikad baik dan

jujur dalam bekerjasama. BMT dengan sistem ini terlalu berprasangka baik kepada

semua nasabah dan berasumsi bahwa semua orang yang terlibat adalah jujur.

Dengan demikian, BMT Islam rawan terhadap mereka yang beritikad tidak baik

sehingga diperlukan usaha tambahan untuk mengawasi nasabah yang menerima

pembiayaan dari BMT Islam karena tidak dikenal bunga, denda keterlambatan dan

sebagainya.

2.

Sistem bagi hasil yang adil memerlukan tingkat profesionalisme yang tinggi bagi

pengelola BMT untuk membuat penghitungan yang cermat dan terus-menerus.

3.

Motivasi masyarakat muslim untuk terlibat dalam aktivitas BMT Islam adalah

emosi keagamaan, ini berarti tingkat efektifitas keterlibatan masyarakat muslim

dalam BMT Islam tergantung pada pola pikir dan sikap masyarakat itus sendiri.

4.

Semakin banyak umat Islam memanfaatkan fasilitas yang disediakn BMT Islam,

sementara belum tersedia proyek-proyek yang bisa di biayai sebagai akibat

kurangnya tenaga-tenaga profesional yang siap pakai, maka BMT Islam akan

menghadapi ”kelebihan likuiditas”.

5.

Salah satu misi BMT Islam yakni mengentaskan kemiskinan yang sebagian besar

kantong-kantong kemiskinan terdapat di pedesaan.

PENUTUP

Kesimpulan

Baitul Maal wat Tamwil (BMT) atau Balai Usaha

Mandiri Terpadu, adalah lembaga keuangan mikro yang dioperasikan dengan prinsip

bagi hasil, menumbuhkembangkan bisnis usaha mikro dalam rangka mengangkat

derajat dan martabat serta membela kepentingan kaum fakir miskin, ditumbuhkan atas

prakarsa dan modal awal dari tokoh-tokoh masyarakat setempat dengan

berlandaskan pada sistem ekonomi yang salaam : keselamatan

(berintikan keadilan), kedamaian, dan kesejahteraan. BMT didirikan dengan

berasaskan pada masyarakat yang salaam, yaitu penuh

keselamatan, kedamaian, dan kesejahteraan.

BMT bersifat terbuka,

independen, tidak partisan, berorientasi pada pengembangan tabungan dan

pembiayaan untuk mendukung bisnis ekonomi yang produktif bagi anggota dan

kesejahteraan sosial masyarakat sekitar, terutama usaha mikro dan fakir miskin.

Peran BMT di

masyarakat, adalah sebagai :

1. Motor

penggerak ekonomi dan sosial masyarakat banyak.

2. Ujung tombak

pelaksanaan sistem ekonomi syariah.

3. Penghubung

antara kaum aghnia (kaya) dan kaum dhu’afa (miskin).

4. Sarana

pendidikan informal untuk mewujudkan prinsip hidup yang barakah, ahsanu

‘amala, dan salaam

Sedangkan Fungsi BMT di masyarakat, adalah untuk :

- Meningkatkan kualitas SDM anggota, pengurus, dan pengelola menjadi lebih profesional, salaam (selamat, damai, dan sejahtera), dan amanah sehingga semakin utuh dan tangguh dalam berjuang dan berusaha (beribadah) menghadapi tantangan global.

- Mengorganisir dan memobilisasi dana sehingga dana yang dimiliki oleh masyarakat dapat termanfaatkan secara optimal di dalam dan di luar organisasi untuk kepentingan rakyat banyak.

- Mengembangkan kesempatan kerja.

- Mengukuhkan dan meningkatkan kualitas usaha dan pasar produk-produk anggota.

Langganan:

Postingan

(Atom)

ASAL PENGUNJUNG

Popular Posts

-

Sumber: www.AnneAhira.com Dalam perjalanan usaha koperasi simpan pinjam pasti memerlukan catatan pembukuan. Tentu saja perkembangan teknol...

-

Ada sebagian koperasi kita yang belum mampu membeli software berbayar dengan fitur, menu dan tampilan memukau, disini saatnya kami berbag...

Ada sebagian koperasi kita yang belum mampu membeli software berbayar dengan fitur, menu dan tampilan memukau, disini saatnya kami berbag... -

I. UMUM Unit Usaha Warung Serba Ada ( WASERDA ) pada koperasi sudah merupakan usaha unggulan dan berada dibawah Level Unit Simpan ...

I. UMUM Unit Usaha Warung Serba Ada ( WASERDA ) pada koperasi sudah merupakan usaha unggulan dan berada dibawah Level Unit Simpan ... -

Anda siapa…..? Apakah seseorang yang mendapat mandat atau kepercayaan dalam penanganan masalah piutang perusahaan anda…? Apakah anda sese...

-

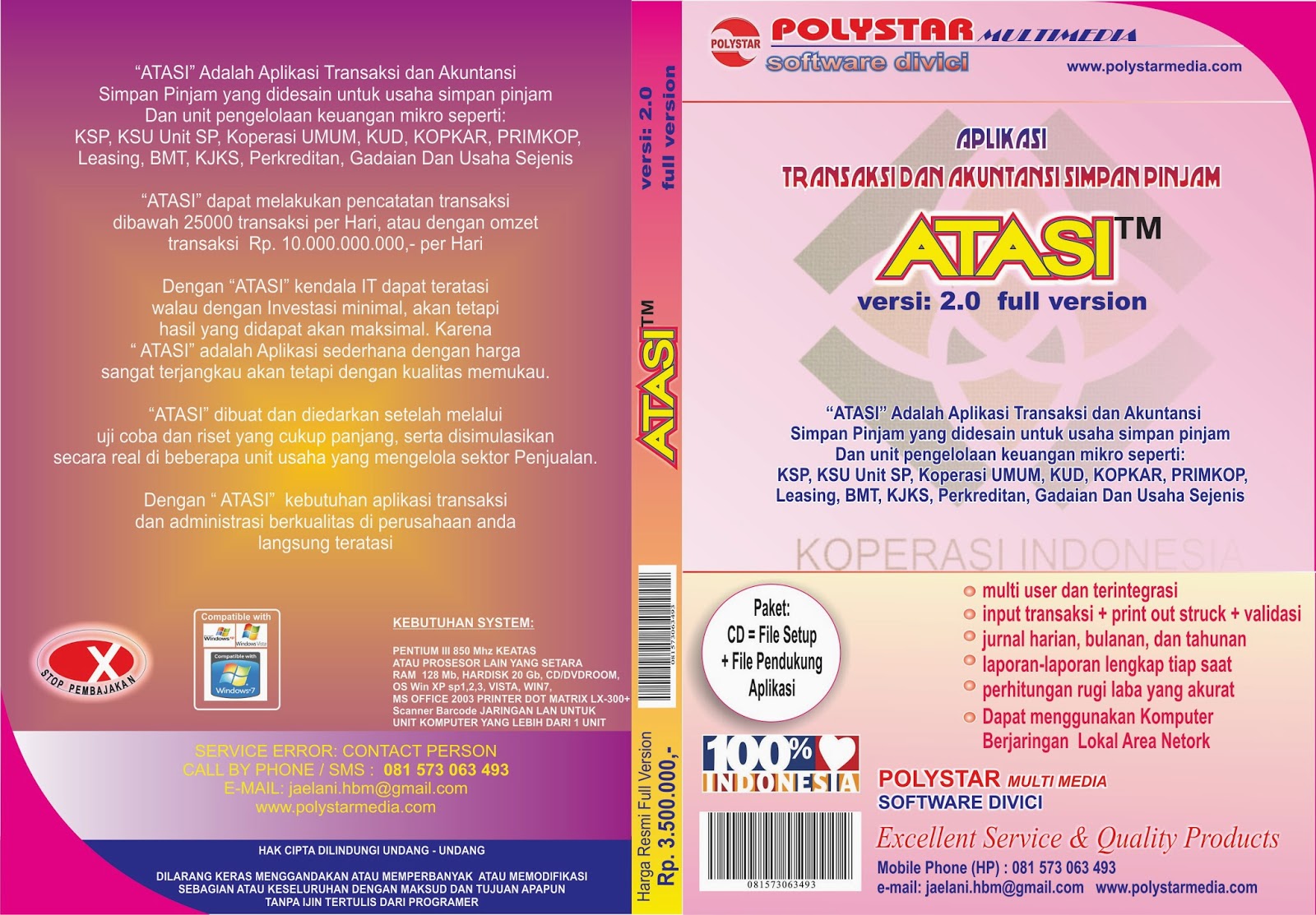

Nama Software --------------------- : ATASI 2.0 Pembuat --------------------------- : Polystar Multimedia Dibuat Dengan -...

Nama Software --------------------- : ATASI 2.0 Pembuat --------------------------- : Polystar Multimedia Dibuat Dengan -... -

Menaggapi pertanyaan dari Bapak. Dani Sofyan melalui Facebook pada 29 Oktober 2010, yang menanyakan “ bagaimana mekanisme rumus perhitungan...

-

Untuk merintis bisnis minimarket ada beberapa jalan yang dapat dipilih, yakni membuka minimarket mandiri dengan nama dan desain sendiri...

Untuk merintis bisnis minimarket ada beberapa jalan yang dapat dipilih, yakni membuka minimarket mandiri dengan nama dan desain sendiri... -

Pengertian koperasi menurut UU Menurut UU No 25 Tahun 1992, Koperasi adalah badan usaha yang beranggotakan orang-seorang atau ba...

Pengertian koperasi menurut UU Menurut UU No 25 Tahun 1992, Koperasi adalah badan usaha yang beranggotakan orang-seorang atau ba... -

BAGAIMANA CARA MEMBUAT DAN MENYUSUN BUKU LAPORAN RAT KOPERASI Haloo mitra insan koperasi di seluruh penjuru tanah air… Selamat bertemu deng...

-

VERSI MDB / ACCDB + SOURCE CODE MS ACCESS 2003 / 2007 ( Siap Pakai, Full Version Dan Dapat dimodifikasi serta dikembangkan sendiri )...

VERSI MDB / ACCDB + SOURCE CODE MS ACCESS 2003 / 2007 ( Siap Pakai, Full Version Dan Dapat dimodifikasi serta dikembangkan sendiri )...