Menaggapi pertanyaan dari Bapak. Dani Sofyan melalui Facebook pada 29 Oktober 2010, yang menanyakan “ bagaimana mekanisme rumus perhitungan SHU Koperasi....?”

Pertama kami ucapkan terima kasih atas atensi yang diberikan kepada kami, sehingga kami diingatkan dan termotifasi untuk kembali membuat posting di Blog ini.

Mitra Pecinta Koperasi di seluruh tanah air, SHU atau kepanjangan dari Sisa Hasil Usaha adalah merupakan salah satu tujuan kita mendirikan koperasi atau ikut tergabung menjadi keanggotaan koperasi.

SHU merupakan keuntungan berupa laba bersih usaha koperasi selama satu tahun buku, setelah dikurangi beban pajak dan biaya penyelenggaraan RAT. SHU sama artinya dengan deviden pada badan usaha perseroan.

SHU Koperasi cara pembagiannya tentunya tidak sembarangan dan harus melalui proses perhitungan dan prosentase pos-pos sesuai dengan yang tersurat dalam Anggaran Dasar (AD) Koperasi itu sendiri, jika anda adalah seorang pengurus Koperasi atau seseorang yang dipercaya sebagai akunting koperasi maka anda wajib mengetahu prosentase pos-pos pembagian SHU dan Rumus bagaimana SHU itu sampai ke anggota atau penerima sesuai dengan jumlah pos yang tercantum dalam Anggaran Dasar.

Mekanisme Pembagian SHU dimulai dari hasil akhir perhitungan Laba Rugi Koperasi, Selanjutnya Keuntungan Akhir Koperasi tersebut dikurangi pajak dan biaya penyelenggaraan RAT. Setelah mendapatkan angka berapa SHU bersih yang akan dibagikan kepada pos-pos penerima SHU, maka disini kita mulai menghitungnya.

Contoh:

1. SHU bersih setelah dikurangi beban adalah Rp. 15.936.550 Pada Posisi 100%

2. Pos-Pos Penerima SHU berdasarkan Anggaran Dasar Koperasi yang Standar diberlakukan adalah :

a. Dana Cadangan 25%= Rp. 3.984.138,-

b. Jasa Transaksi Anggota 40%= Rp. 6.374.620,-

c. Dana Pengurus 10%= Rp. 1.593.655,-

d. Dana Pengawas 5%= Rp. 796.828,-

e. Dana Kesejahteraan Karyawan 5%= Rp. 796.828,-

f. Dana Pendidikan 5%= Rp. 796.828,-

g. Dana Sosial 5%= Rp. 796.828,-

h. Dana Pembangunan Daerah Kerja 5%= Rp. 796.828,-

Jumlah 100%= Rp. 15.936.550,-

3. SHU yang diterima anggota sebesar 40% ( Point 2.b ) Rp. 6.374.620,- Dibagikan secara adil sesuai dengan kontribusi dan jumlah transaksi masing-masing anggota itu sendiri terhadap koperasi yang meliputi berbagai transaksi pembelanjaan baik kredit atau cash, simpanan termasuk simpanan pokok dan wajib serta simpanan lain yang diselenggarakan oleh koperasi, pinjaman dan sebagainya yang merupakan transaksi sah menurut jumlah usaha atau unit usaha yang diselenggarakan oleh koperasi.

4. Rumus Pembagian SHU kepada anggota berdasarkan transaksi dan kontribusi anggota dituangkan sebagai berikut :

X

Z= ------------- X SHU

Y

Z = Jumlah SHU yang akan diterima oleh setiap anggota atau per anggota

X = Jumlah Seluruh Transaksi dan Partisifasi modal anggota yang bersangkutan

terhadap koperasi

Y = Jumlah Seluruh Transaksi dan Partisifasi Modal keseluruhan anggota

atau jumlah total transaksi terhadap koperasi

SHU = Jumlah SHU yang akan dibagikan ke seluruh anggota, atau mohon dilihat

kembali untuk nilai ini merujuk kepada contoh pada point 3,

SHU yang diterima anggota sebesar 40% ( Point 2.b ) Rp. 6.374.620,-

5. Supaya Anda Menjadi Paham cara penerapan rumus pembagian SHU per anggota, sesuai contoh kasus diatas, kami memberikan contoh dengan rumus pada program Microsoft EXCEL dan silahkan untuk di DOWNLOAD DISINI , pelajari sampai paham.

6. Apabila ada yang masih belum memahami juga, mohon sampaikan pertanyaan secara rinci kepada kami, baik melalui pertanyaan terebuka dengan menulis pada kolom komentar dibawah ini atau secara khusus melalui tab KONTAK, Setiap pertanyaan dan saran akan kami balas ke alamat e-mail masing-masing.

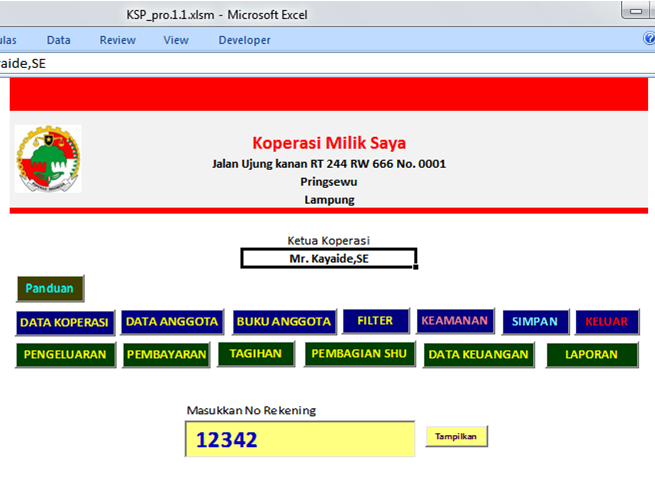

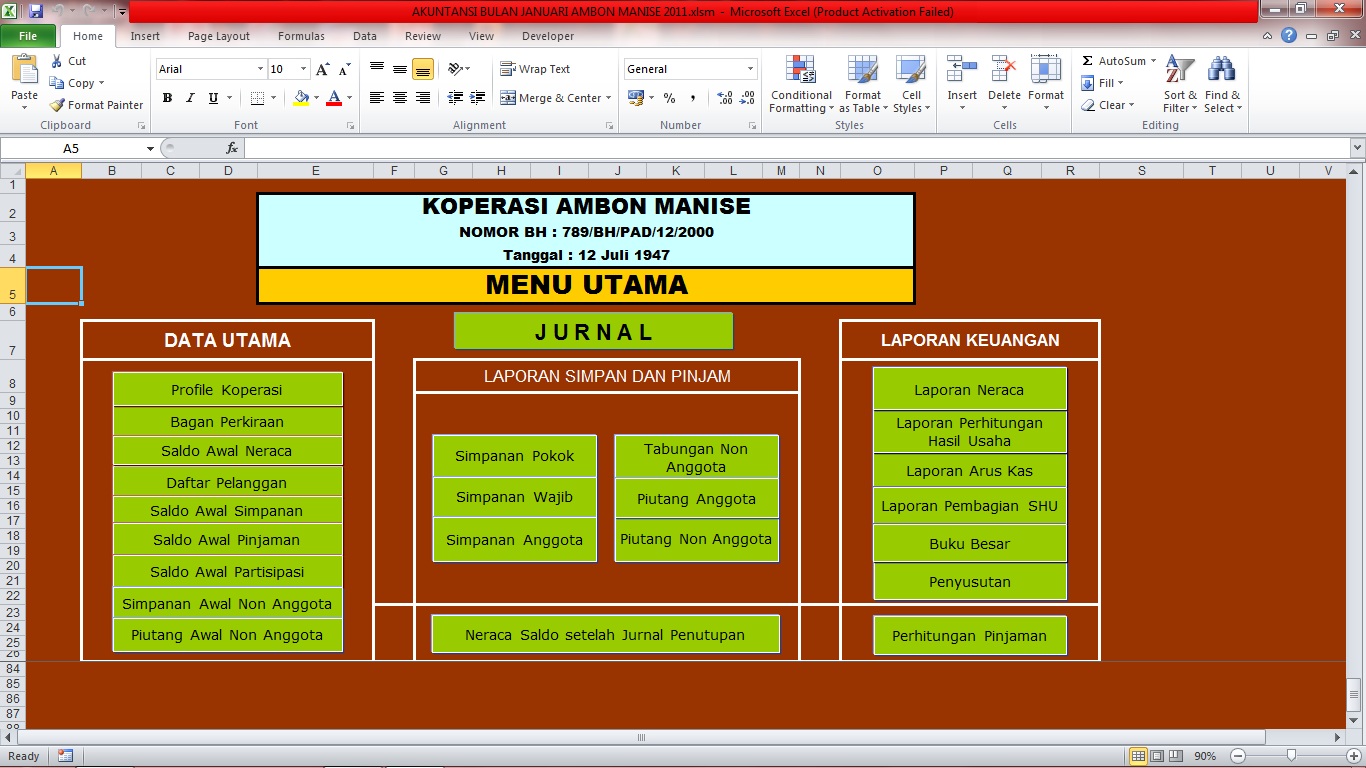

Ada sebagian koperasi kita yang belum mampu membeli software berbayar dengan fitur, menu dan tampilan memukau, disini saatnya kami berbag...

Ada sebagian koperasi kita yang belum mampu membeli software berbayar dengan fitur, menu dan tampilan memukau, disini saatnya kami berbag... I. UMUM Unit Usaha Warung Serba Ada ( WASERDA ) pada koperasi sudah merupakan usaha unggulan dan berada dibawah Level Unit Simpan ...

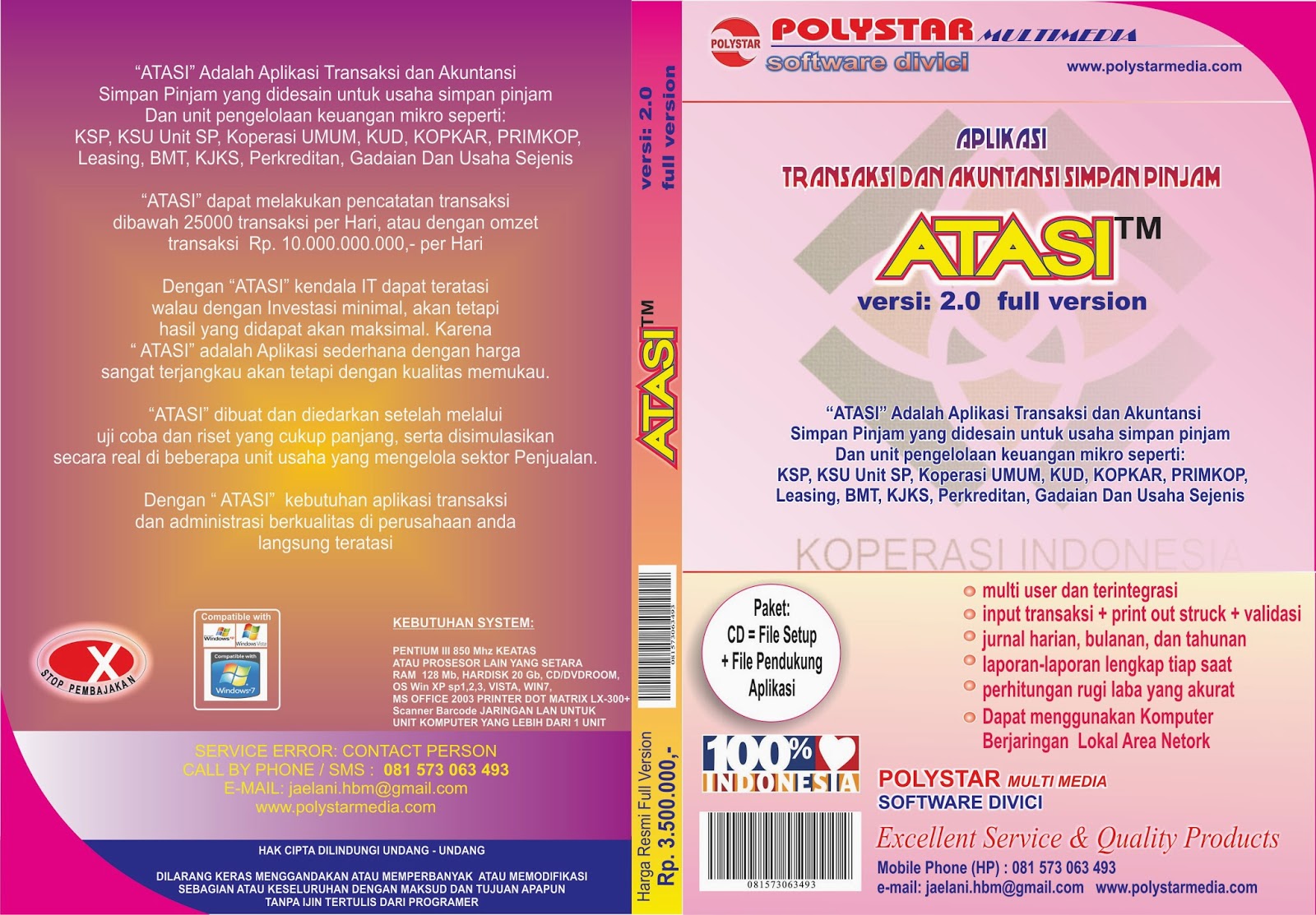

I. UMUM Unit Usaha Warung Serba Ada ( WASERDA ) pada koperasi sudah merupakan usaha unggulan dan berada dibawah Level Unit Simpan ... Nama Software --------------------- : ATASI 2.0 Pembuat --------------------------- : Polystar Multimedia Dibuat Dengan -...

Nama Software --------------------- : ATASI 2.0 Pembuat --------------------------- : Polystar Multimedia Dibuat Dengan -... Untuk merintis bisnis minimarket ada beberapa jalan yang dapat dipilih, yakni membuka minimarket mandiri dengan nama dan desain sendiri...

Untuk merintis bisnis minimarket ada beberapa jalan yang dapat dipilih, yakni membuka minimarket mandiri dengan nama dan desain sendiri... Pengertian koperasi menurut UU Menurut UU No 25 Tahun 1992, Koperasi adalah badan usaha yang beranggotakan orang-seorang atau ba...

Pengertian koperasi menurut UU Menurut UU No 25 Tahun 1992, Koperasi adalah badan usaha yang beranggotakan orang-seorang atau ba... VERSI MDB / ACCDB + SOURCE CODE MS ACCESS 2003 / 2007 ( Siap Pakai, Full Version Dan Dapat dimodifikasi serta dikembangkan sendiri )...

VERSI MDB / ACCDB + SOURCE CODE MS ACCESS 2003 / 2007 ( Siap Pakai, Full Version Dan Dapat dimodifikasi serta dikembangkan sendiri )...