30 Des 2010

MANFAAT KOPERASI SEKOLAH

Sumber: www.AnneAhira.com

Jadi, barang-barang yang disediakan koperasi sekolah ini cukup beragam, alat tulis, makanan, buku pelajaran, buku dan peralatan gambar, dan barang lain yang sekiranya diperlukan warga sekolah.

Hampir setiap sekolah di Indonesia memiliki koperasi sekolah. Koperasi sekolah adalah unit usaha yang didirikan di sekolah dan beranggotakan para siswa sekolah yang bersangkutan. Koperasi sekolah merupakan salah satu dari beragam jenis koperasi lainnya, seperti koperasi simpan-pinjam, koperasi serba usaha, koperasi unit desa, dan sebagainya.

Koperasi sekolah didirikan oleh pihak pengelola sekolah untuk menyediakan berbagai macam kebutuhan para penghuni sekolah, siswa-siswi sekolah, karyawan, maupun para guru.

Jadi, barang-barang yang disediakan koperasi sekolah ini cukup beragam, alat tulis, makanan, buku pelajaran, buku dan peralatan gambar, dan barang lain yang sekiranya diperlukan warga sekolah.

Keberadaan koperasi sekolah ini sangat membantu penyediaan kebutuhan barang dan pangan bagi seluruh pihak di sekolah sehingga para murid tidak perlu keluar dari area sekolah hanya untuk membeli alat tulis atau makanan. Semua sudah tersedia di koperasi sekolah.

Dengan adanya koperasi sekolah, pengawasan sekolah terhadap kebersihan dan kesehatan makanan untuk para siswa dapat dilakukan dengan baik. Hal ini baik untuk menjaga kesehatan para siswa di sekolah karena biasanya semua makanan yang masuk di koperasi sekolah akan diperiksa dengan baik mengenai kualitas produknya.

Selain itu, keberadaan koperasi di sekolah dapat digunakan sebagai ajang bagi siswa untuk belajar berorganisasi, belajar mengelola unit usaha, dan belajar mandiri. Hal ini merupakan bentuk pendidikan yang lengkap karena selain teori yang didapatkan di kelas, siswa dapat langsung melakukan praktik di dunia nyata.

Struktur organisasi koperasi sekolah adalah anggota, pengurus, badan pemeriksa, pembina, pengawas, dan badan penasehat. Dalam pelaksanaannya, dewan penasihat dan pengawas biasanya dijabat oleh kepala sekolah, guru, ataupun salah satu orang tua wali murid yang biasanya memiliki pengalaman dalam pengelolaan koperasi.

Pada koperasi sekolah pun terdapat rapat anggota. Rapat anggota ini merupakan pemegang kekuasaan tertinggi di tata kehiduan koperasi. Jadi, rapat anggota inilah yang memutuskan semua persoalan dan keputusan mengenai kehidupan koperasi sekolah.

Rapat anggota ini biasanya dilakukan dua kali dalam setahun. Karena anggotanya adalah seluruh siswa sekolah, biasanya hanya diambil perwakilannya di setiap kelas. Hal ini jauh lebih efektif daripada menghadirkan seluruh siswa sekolah.

Di rapat anggota ini, semua usulan, evaluasi, pembenahan dan juga kritik bisa disampaikan. Sifatnya yang terbuka menjamin hak bersuara para anggotanya.

Pada dasarnya, pengelolaan koperasi sekolah ini sama saja dengan koerasi-koperasi yang lain. Namun, koperasi sekolah memiliki ciri-ciri tersendiri di antaranya sebagai berikut.

- Koperasi sekolah tidak memiliki badan hukum.

- Keanggotaan dari koperasi sekolah adalah selama siswa yang bersangkutan sekolah di tempat koperasi sekolah tersebut didirikan. Jika siswa tersebut keluar atau sudah lulus, dia sudah tidak lagi menjadi anggota koperasi sekolah.

- Koperasi sekolah hanya dibuka pada jam istirahat, sebelum pelajaran dimulai, dan sesudah jam pelajaran selesai.

- Difungsikan juga sebagai ajang belajar siswa untuk melakukan praktik koperasi.

- Tempat untuk melatih disiplin, etos kerja, dan gotong-royong antarsiswa.

Label:ARTIKEL

MERINTIS USAHA UKM

Sumber: www.AnneAhira.com

Kemandirian finansial merupakan salah satu tiang utama kelangsungan kehidupan keluarga Anda. Keluarga yang ideal adalah bisa mencukupi semua kebutuhan pokok bagi anggota keluarga. apalagi sekarang ini dengan kondisi perekonomian Indonesia yang kian tak menentu, kebutuhan dasar yang kian banyak pula, membuat Anda pusing. Solusinya memikirkan tambahan pemasukan agar stabilitas keuangan keluarga tetap terjaga, salah satunya dengan usaha UKM.

Tips merintis usaha UKM (Usaha Kecil Menengah)

Jangan kwatir, sebetulnya banyak kiat untuk membuka UKM bagi kalangan awam. Yang jelas, Anda harus memiliki kemauan untuk belajar, dan niat untuk memperbaiki ekonomi keluarga. Usaha UKM kalau Anda garap dengan serius pastilah akan mendatangkan keuntungan bahkan mensejahterakan kehidupan keluarga Anda dan orang lain.

Sudah banyak orang yang sukses hidupnya berkat merintis usaha UKM, seperti Nuh Dahya seorang wirausahawan yang hanya lulusan SMP merintis usaha di bidang pengecoran metal. Berkat kegigihannya, saat ini usahanya sudah menjadi sebuah perusahaan besar. Inilah ganjaran dari keseriusannya mengarap usaha UKM.

Berikut ini akan diuraikan dengan bahasa yang sederhana bagaimana memulai usaha UKM kecil-kecilan.

Yang dimaksud dengan memroduksi barang adalah kegiatan niaga dengan usaha utama adalah membuat benda yang memiliki nilai ekonomis untuk dijual. Contohnya usaha membuat kerajinan (handy craft) suvenir, katering, konveksi dan lain sebagainya.

Adapun usaha jasa adalah kegiatan niaga di bidang pelayanan, service yang mengandalkan modal keahlian khusus. Contoh usaha jasa adalah: rental komputer, jasa penerjemahan, bimbingan belajar, baby sitter, loundry, dan lain sebagainya.

Dalam dunia marketing, dikenal dua macam promosi. Pertama, konvensional seperti menyebarkan pamflet, brosur, memasang iklan di media massa. Kedua, cara modern yakni bekerja sama dengan pakar marketing seperti Anne Ahira, Si Marketing ulung, yang memiliki pengalaman di bidang marketing online dan membawahi PT Asian Brain.

Promosi online/internet marketing merupakan cara modern yang terbukti efektif dalam menjaring pasar dan menguntungkan bagi usaha UKM Anda. Selamat berwirausaha, semoga usaha Anda mendatangkan berkah bagi keluarga Anda dan masyarakat sekitar.

Kemandirian finansial merupakan salah satu tiang utama kelangsungan kehidupan keluarga Anda. Keluarga yang ideal adalah bisa mencukupi semua kebutuhan pokok bagi anggota keluarga. apalagi sekarang ini dengan kondisi perekonomian Indonesia yang kian tak menentu, kebutuhan dasar yang kian banyak pula, membuat Anda pusing. Solusinya memikirkan tambahan pemasukan agar stabilitas keuangan keluarga tetap terjaga, salah satunya dengan usaha UKM.

Tips merintis usaha UKM (Usaha Kecil Menengah)

Jangan kwatir, sebetulnya banyak kiat untuk membuka UKM bagi kalangan awam. Yang jelas, Anda harus memiliki kemauan untuk belajar, dan niat untuk memperbaiki ekonomi keluarga. Usaha UKM kalau Anda garap dengan serius pastilah akan mendatangkan keuntungan bahkan mensejahterakan kehidupan keluarga Anda dan orang lain.

Sudah banyak orang yang sukses hidupnya berkat merintis usaha UKM, seperti Nuh Dahya seorang wirausahawan yang hanya lulusan SMP merintis usaha di bidang pengecoran metal. Berkat kegigihannya, saat ini usahanya sudah menjadi sebuah perusahaan besar. Inilah ganjaran dari keseriusannya mengarap usaha UKM.

Berikut ini akan diuraikan dengan bahasa yang sederhana bagaimana memulai usaha UKM kecil-kecilan.

- Rencana Bisnis

Yang dimaksud dengan memroduksi barang adalah kegiatan niaga dengan usaha utama adalah membuat benda yang memiliki nilai ekonomis untuk dijual. Contohnya usaha membuat kerajinan (handy craft) suvenir, katering, konveksi dan lain sebagainya.

Adapun usaha jasa adalah kegiatan niaga di bidang pelayanan, service yang mengandalkan modal keahlian khusus. Contoh usaha jasa adalah: rental komputer, jasa penerjemahan, bimbingan belajar, baby sitter, loundry, dan lain sebagainya.

- Rencana Modal Usaha

- Target Konsumen/Pelanggan

- Ciptakan Pasar

- Promosi/Iklan

Dalam dunia marketing, dikenal dua macam promosi. Pertama, konvensional seperti menyebarkan pamflet, brosur, memasang iklan di media massa. Kedua, cara modern yakni bekerja sama dengan pakar marketing seperti Anne Ahira, Si Marketing ulung, yang memiliki pengalaman di bidang marketing online dan membawahi PT Asian Brain.

Promosi online/internet marketing merupakan cara modern yang terbukti efektif dalam menjaring pasar dan menguntungkan bagi usaha UKM Anda. Selamat berwirausaha, semoga usaha Anda mendatangkan berkah bagi keluarga Anda dan masyarakat sekitar.

Label:ARTIKEL

DEFINISI DAN KRATERIA UMKM

Sumber: www.AnneAhira.com

Kriteria UMKM sangat penting untuk membedakannya dengan usaha besar kaliber nasional maupun trans-nasional. Usaha mikro, kecil dan menengah (UMKM) mempunyai peranan sangat besar dalam konstruksi perekonomian nasional karena yang paling banyak menyerap banyak tenaga kerja.

Data Badan Pusat Statistik (BPS) tahun 2009 saja menyebutkan bahwa lebih dari 95% penyerapan tenaga kerja berasal dari UMKM yang tersebar diseluruh pelosok negeri. Urgensi UMKM di tengah persaingan global yang kompetitif jelas sangat diperlukan untuik menjadi pilar fundamental kekuatan ekonomi nasional.

Ada beberapa kriteria UMKM yang membedakannya dengan perusahaan besar dan sangat besar. Kriteria ini bisa dirujuk dan dijadikan sebagai dasar untuk menentukan golongan usaha tremasuk kelas menengah atau besar. Pemerintah sendiri begitu menggelorakan dengan kuat lahirnya UMKM-UMKM baru di Indonesia karena negeri masih membutuhkan banyak sekali wirausahawan-wirausahawan menengah kecil yang sukses.

Definisi UMKM

Dijelaskan dalam Undang-Undang Nomor 20 Tahun 2008 tentang UMKM bahwa pengertian atau definisi UMKM adalah:

Usaha mikro, yakni usaha mikro produktif yang dimiliki oleh perorangan dan atau lembaga yang mempunyai karaktreistik sebagaimana dibahas dalam undang-undang ini.

Usaha kecil yakni usaha produktif yang mandiri, dilakukan oleh perorangan atau lembaga dan bukan merupakan bagian dari anak usaha atau cabang perusahaan yang dimiliki dan dikuasai baik itu secara langsung ataupun tidak langsung yang memenuhi kriteria usaha kecil sebagaimana menurut undang-undang ini.

Usaha menengah (hampir sama definisinya dengan usaha kecil) yakni merupakan usaha kecil produktif yang bersifat mandiri, dipunyai oleh perorangan dan atau badan perusahaan, serta tidak dimiliki dan dikuasai baik langsung ataupun tidak langsung dengan hasil jualan tahunan atau jumlah kekayaan bersih sebagaimana telah diatur dalam undang-undang diatas.

Kriteria UMKM

UMKM sendiri terdiri dari 3 elemen penting bentuk usaha yakni usaha mikro, kecil dan menengah dimana masing-masingnya memiliki kriteria tersendiri sehingga menjelaskan kriterianya bisa dilakukan secara terpisah, yakni:

Kriteria usaha mikro:

Kriteria UMKM sangat penting untuk membedakannya dengan usaha besar kaliber nasional maupun trans-nasional. Usaha mikro, kecil dan menengah (UMKM) mempunyai peranan sangat besar dalam konstruksi perekonomian nasional karena yang paling banyak menyerap banyak tenaga kerja.

Data Badan Pusat Statistik (BPS) tahun 2009 saja menyebutkan bahwa lebih dari 95% penyerapan tenaga kerja berasal dari UMKM yang tersebar diseluruh pelosok negeri. Urgensi UMKM di tengah persaingan global yang kompetitif jelas sangat diperlukan untuik menjadi pilar fundamental kekuatan ekonomi nasional.

Ada beberapa kriteria UMKM yang membedakannya dengan perusahaan besar dan sangat besar. Kriteria ini bisa dirujuk dan dijadikan sebagai dasar untuk menentukan golongan usaha tremasuk kelas menengah atau besar. Pemerintah sendiri begitu menggelorakan dengan kuat lahirnya UMKM-UMKM baru di Indonesia karena negeri masih membutuhkan banyak sekali wirausahawan-wirausahawan menengah kecil yang sukses.

Definisi UMKM

Dijelaskan dalam Undang-Undang Nomor 20 Tahun 2008 tentang UMKM bahwa pengertian atau definisi UMKM adalah:

Usaha mikro, yakni usaha mikro produktif yang dimiliki oleh perorangan dan atau lembaga yang mempunyai karaktreistik sebagaimana dibahas dalam undang-undang ini.

Usaha kecil yakni usaha produktif yang mandiri, dilakukan oleh perorangan atau lembaga dan bukan merupakan bagian dari anak usaha atau cabang perusahaan yang dimiliki dan dikuasai baik itu secara langsung ataupun tidak langsung yang memenuhi kriteria usaha kecil sebagaimana menurut undang-undang ini.

Usaha menengah (hampir sama definisinya dengan usaha kecil) yakni merupakan usaha kecil produktif yang bersifat mandiri, dipunyai oleh perorangan dan atau badan perusahaan, serta tidak dimiliki dan dikuasai baik langsung ataupun tidak langsung dengan hasil jualan tahunan atau jumlah kekayaan bersih sebagaimana telah diatur dalam undang-undang diatas.

Kriteria UMKM

UMKM sendiri terdiri dari 3 elemen penting bentuk usaha yakni usaha mikro, kecil dan menengah dimana masing-masingnya memiliki kriteria tersendiri sehingga menjelaskan kriterianya bisa dilakukan secara terpisah, yakni:

Kriteria usaha mikro:

- memiliki tempat usaha yang tidak mobile (tidak menetap), dan suatu waktu bisa berpindah-pindah

- komoditas usahanya tidak bersifat tetap apalagi permanen, dan seringkali berubah suatu waktu

- pencatatan keuangan belum dilakukan secara profesional (bahkan secara sederhana sekalipun) sehingga masih tumpang tindih.

- Pelakunya mayoritas berpendidikan rendah

- komoditasnya pada umumnya sudah tetap, atau sulit untuk berubah

- lokasi usahanya juga secara umum sudah menetap alias tak pernah berpindah-pindah

- pencatatan atau administrasi keuangan sudah dilakukan walau secara sederhana

- legalitas usahanya ada dan ditandai misalnya dengan NPWP, dsb.

- manajemen yang ada sudah tergolong baik, teratur dan bahkan modern

- administrasi keuangannya pun telah tertata dengan profesional

- memiliki legalitas usaha yang sah dan kuat kedudukannya secara hukum.

- Sudah masuk akses ke sumber-sumber pendanaan perbankan.

Label:ARTIKEL

KREDIT UMKM BANK MANDIRI INDONESIA

Sumber: www.AnneAhira.com

Anda cukup benar-benar memiliki usaha yang masuk kriteria kecil dan menengah, memiliki dokumen legalitas pemohon (KTP, KK, atau Akta Pendirian Perusahaan) dan usaha (NPWP, SIUPP, TDP), dan memiliki susunan rencana proyek.

Untuk program ini, Anda dapat meminjam kredit mulai dari 100 juta sampai dengan 5 milyar rupiah atau dalam bentuk valuta asing. Jangka waktu kredit di atas 1 tahun.

Persyaratan yang diperlukan sama dengan poin 1. Demikian halnya dengan jumlah uang yang dapat Anda pinjam adalah mulai 100 juta hingga 5 milyar rupiah. Sifat kredit yang dibayarkan adalan revolving maupun nonrevolving.

Adapun sasaran dari program ini adalah pedagang retail di kawasan komersial (misalnya, pasar tradisional, mall, atau perkantoran). Untuk jangka waktunya dibatasi hanya sampai 10 tahun saja.

Kemajuan usaha mikro, kecil, dan menengah (UMKM) merupakan fokus pelayanan kami. Kami menyediakan dukungan dan kemudahan bagi aktivitas usaha mikro dan kecil dengan berbagai layanan pembiayaan yang sesuai dengan kebutuhan usaha, untuk keperluan investasi, modal kerja dan serbaguna.

Kalimat pengantar di atas merupakan cerminan visi dan misi dari Bank Mandiri untuk membantu para pelaku UMKM yang termaktub pada situs resmi bank tersebut, bankmandiri.co.id.

Niat mulia ini tidak semata-mata menawarkan janji, karena begitu banyak program yang diajukan Bank Mandiri, baik berupa pinjaman kredit maupun tunai.

Kredit Usaha Tunai Small Commercial

Program ini terbagi lagi menjadi 6 jenis, yaitu:

- Kredit Investasi.

Anda cukup benar-benar memiliki usaha yang masuk kriteria kecil dan menengah, memiliki dokumen legalitas pemohon (KTP, KK, atau Akta Pendirian Perusahaan) dan usaha (NPWP, SIUPP, TDP), dan memiliki susunan rencana proyek.

Untuk program ini, Anda dapat meminjam kredit mulai dari 100 juta sampai dengan 5 milyar rupiah atau dalam bentuk valuta asing. Jangka waktu kredit di atas 1 tahun.

- Kredit Modal Kerja.

Persyaratan yang diperlukan sama dengan poin 1. Demikian halnya dengan jumlah uang yang dapat Anda pinjam adalah mulai 100 juta hingga 5 milyar rupiah. Sifat kredit yang dibayarkan adalan revolving maupun nonrevolving.

- Kredit Agunan Deposito.

- Kredit Multiguna Usaha.

Adapun sasaran dari program ini adalah pedagang retail di kawasan komersial (misalnya, pasar tradisional, mall, atau perkantoran). Untuk jangka waktunya dibatasi hanya sampai 10 tahun saja.

- Kredit Koperasi Mandiri.

- Kredit Wirausahawan Mandiri.

Mandiri Mikro

Alasan untuk memilih program ini adalah dua manfaatnya, diproses oleh pihak Bank Mandiri dengan cepat dan persyaratan kredit dinilai ringan. Bank Mandiri membagi program ini menjadi dua, yaitu Kredit Usaha Mikro (maksimum kredit 100 juta rupiah) dan Kredit Serbaguna Mikro (maksimum 50 juta).

Siapa saja yang boleh turut serta dalam pengajuan kredit UMKM Bank Mandiri Indonesia ini? Disebutkan dalam situs resminya, bahwa perusahaan, kelompok usaha, dan perseorangan boleh mengajukan permohonan. Pembayaran angsuran bersifat tetap dengan jangka waktu 3 tahun

Hingga pertengahan tahun 2010, Bank Mandiri telah memberikan pinjaman kredit kepada

Hingga pertengahan tahun 2010, Bank Mandiri telah memberikan pinjaman kredit kepada

48.000 pengusaha kecil di seluruh Indonesia hingga mencapai total 658,2 milyar rupiah.

Nah, jika Anda masih bingung mencari modal atau tambahan modal usaha, kredit yang diberikan Bank Mandiri tentu dapat menjadi solusi bagi Anda!

Label:ARTIKEL

24 Des 2010

TENTANG BANTUAN DANA BERGULIR LPDB KEMENKOP

Jakarta, 22/3 (Antara/FINROLL Automotive) - Lembaga Pengelola Dana Bergulir (LPDB) KUMKM menggandeng Induk Koperasi Simpan Pinjam (IKSP) untuk menyalurkan pinjaman dana bergulir kepada koperasi dan UMKM di seluruh Indonesia.

"Kami ingin membangun sistem yang dapat menekan biaya operasional penyaluran sekaligus memperluas distribusi pinjaman dana bergulir ke berbagai provinsi di Indonesia," kata Direktur Utama LPDB KUMKM, Fadjar Sofyar, di Jakarta, Senin.

Ia mengatakan, untuk melakukan hal itu pihaknya menggandeng IKSP yang selama ini menaungi dan membina sejumlah koperasi primer di 11 provinsi.

Dengan menggandeng IKSP, LPDB memiliki kesempatan lebih besar untuk memperluas jangkauan penyaluran bantuan bergulir kepada pelaku KUMKM.

"IKSP-lah yang akan merating koperasi primer untuk kemudian membinanya, IKSP bertugas mengevaluasi dan merekomendasikan kepada kami mana koperasi primer yang bagus lalu dibantu dengan dana bergulir," katanya.

LPDB KUMKM tahun ini menargetkan mampu menyalurkan bantuan perkuatan modal Rp1,185 triliun kepada pelaku KUMKM di seluruh Indonesia.

Melalui kerja sama dengan IKSP, pihaknya menetapkan tarif suku bunga 4,5 persen/tahun `sliding scale`, sedangkan bila penyaluran langsung kepada koperasi primer, suku bunga sebesar 10,5 persen/tahun.

"Saat ini, dana bergulir baru mampu menjangkau 25 provinsi. Beberapa provinsi seperti Banten, Maluku Utara, Papua Barat, Sulawesi Utara dan Aceh belum dijangkau," katanya.

Oleh karena itu, pihaknya menggandeng IKSP agar mampu menjangkau seluruh provinsi di Indonesia. Untuk kepentingan itu, Fadjar telah secara resmi meminta agar IKSP menyatakan sanggup menjangkau koperasi-koperasi di 33 provinsi seluruh Indonesia untuk diberi bantuan perkuatan modal dana bergulir.

"Itu juga fungsi IKSP sebagai koperasi sekunder yakni membina koperasi primer agar dapat mengakses lembaga pembiayaan atau bankable," katanya.

Sebab salah satu faktor yang membuat sejumlah provinsi belum dijangkau bantuan dana bergulir adalah kelembagaan koperasi di provinsi tersebut belum mendukung.

Sementara itu, Direktur Eksekutif IKSP, Dwinda Ruslan, mengatakan, pihaknya telah sepenuhnya siap menjadi ujung tombak penyaluran dana bergulir.

"Selain membantu penyaluran, kami juga melakukan pendampingan kepada koperasi-koperasi primer," katanya.

Menurut pengalamannya, selama ini kemacetan kredit yang terjadi bukan berasal dari UMKM penerima kredit tetapi dari pengelolaan manajemen koperasi yang buruk.

"Oleh karena itu, kita harus melakukan pendampingan, memantau proses pengawasan dan lain-lain," katanya.

Pihaknya menyatakan siap akan memperluas jangkauan hingga ke-33 provinsi melalui percepatan perekrutan anggota.

Dwinda menambahkan, IKSP juga sesegera mungkin akan mencari konsultan kredit lokal di setiap provinsi.

"Tahun ini kita bersiap akan menyalurkan dana bergulir sekurang-kurangnya Rp20 miliar," katanya.

(T.H016)

Sumber : Finroll

Label:ARTIKEL

18 Des 2010

TENTANG KRIDIT USAHA RAKYAT (KUR)

Cara Cepat & Mudah Mengakses KUR

SUMBER ARTIKEL : http://usaha-umkm.blog.com

SKEMA KUR

CARA MENGAKSES KUR

SKEMA KREDIT USAHA RAKYAT Untuk melihat skema kredit yang ditawarkan dari berbagai Bank Pelaksana Kredit Usaha Rakyat dapat langsung Klik pada Bank Pelaksana dibawah ini: |

KREDIT USAHA RAKYAT

- Skema KUR

- Skema KUR – BRI

- Skema KUR – BNI

- Skema KUR – BTN

- Skema KUR – BUKOPIN

- SKEMA KUR – SYARIAH MANDIRI

| SKEMA KREDIT USAHA RAKYAT PT. BANK RAKYAT INDONESIA |

| Persyaratan Calon Debitur UMKM dan Koperasi yang dapat mengakses Kredit Usaha Rakyat: Individu (perorangan badan hukum), kelompok, koperasi yang melakukan usaha produktif dan memenuhi syarat antara lain:

UMKM dan Koperasi yang baru memulai usaha, minimal usahanya telah berjalan selama 6 bulan. Jenis Kredit dan Jangka Waktu Kredit:

Besarnya nilai pinjaman disesuaikan dengan kelayakan usaha maksimal Rp. 500 juta. Sharing dana sendiri untuk kredit Investasi minimum 35%. Suku Bunga maks.16% pa, Reviewable sesuai ketentuan Pemerintah. Bentuk Kredit: Prosedur Rekening Koran Maksimum CO menurun, untuk Kredit Musiman dapat sekaligus lunas (maksimal jangka waktu 1 tahun dengan pembayaran pokok dan bunga). Biaya Administrasi dan provisi tidak dipungut. Agunan

Sistem dan prosedur kredit:

| ||||

| Skema Kredit Usaha Rakyat PT. BANK NEGARA INDONESIA | ||||

Dapat diberikan kepada debitur perorangan kelompok, perusahaan dan koperasi

| |||

| SKEMA KREDIT USAHA RAKYAT PT. BANK TABUNGAN NEGARA | |||

| 1. Usaha yang dibiayai adalah usaha produktif sektor perindustrian, perdagangan dan jasa, kredit konstruksi perumahan. 2. Media Penyalur KUR, memanfaatkan kredit eksisting BTN yaitu: Kredit Vasa Griya (modal kerja konstruksi), Kredit Pendukung Perumahan, Kredit Modal Kerja, Kredit modal kerja Kontraktor, Kredit Investasi, Kredit Pemilikan Ruko/Kios dan lainnya Plafond Kredit:

Tingkat Suku Bunga 14,5% (floating) Persyaratan mengajukan Kredit Debitur Perorangan mengajukan surat permohonan KUR dengan melampirkan dokumen pendukung sebagai berikut: 1. KTP dan KK 2. Surat Nikah, bila telah nikah 3. Perizinan usaha, (surat izin dari Dinas Pasar bila usaha di pasar, surat keterangan minimal Ketua RT/RW untuk lokasi dilingkungan pemukiman dan sejenisnya). 4.Legalitas tempat usaha, bila ada, misalnya bukti hak atas tanah, perjanjian sewa, atau lainnya. 5. Rincian peruntukkan kredit 6.Agunan, jika ada disyaratkan bank. Untuk Usaha Kecil dan Menengah (Badan Usaha) mengajukan surat permohonan yang dilampiri dokumen pendukung sebagai berikut: 1. Akte Pendirian Perusahaan sampai dengan perubahan terakhir 2. Nomor Pokok Wajib Pajak (NPWP) 3. SIUP, TDP, dan sejenisnya atau sekurang-kurangnya memenuhi kriteria perijinan usaha mikro. 4. Legalitas tempat usaha, bila ada, misalnya bukti hak atas tanah, perjanjian sewa, atau lainnya. 5. Laporan keuangan terakhir/minimal catatan keuangan usaha sebagaimana persyaratan untuk perorangan 6. Rincian peruntukkan kredit 7. Agunan, jika ada disyaratkan bank. Mekanisme pengajuan kredit: 1. Permohonan yang memenuhi persyaratan dapat menghubungi seluruh Kantor Cabang Bank BTN di Indonesia. 2. Bank akan melakukan analisa kelayakan atas permohonan kredit sesuai ketentuan. 3. Pemohon dikenakan biaya pemrosesan dan harus dibayar sekaligus dan seketika pada saat ditagih oleh Bank yaitu: * Biaya Provisi * Biaya Notaris/PPAT/Legal Fee * Biaya lainnya, jika ada dipersyaratkan bank. |

| SKEMA KREDIT USAHA RAKYAT PT. BANK BUKOPIN |

|

| SKEMA KREDIT USAHA RAKYAT PT. BANK SYARIAH MANDIRI |

| Kamis, 17 Juli 2008 Program Barakah diberikan kepada Perorangan, Badan Usaha di semua sektor indutri, untuk keperluan produktif dengan lamanya usaha minimal 2 (dua) tahunj menurut penilaian bank dapat dibiayai dengan kondisi: 1. Mempunyai potensi usaha dan atau komonditas yang diusahakan sudah mempunyai pasar. 2. Mempunyai prospek usaha yang layak dan mampu menyerap tenaga kerja. 3. Mempunyai legalitas dan perijinan usaha sesuai ketentuan yang berlaku. 4. Usaha tersebut memenuhi ketentuan dan persyaratan Pembiayaan yang berlaku serta dinyatakan layak oleh BSM. 5. Tidak termasuk dalam daftar kredit macet atau kredit bermasalah. 6. Mengusulkan proposal pinjaman/kredit sesuai dengan kebutuhan usaha. Dokumen Permohonan Pembiayaan Form Surat Permohonan Pembiayaan (SPP) ISurat tertulis dari nasabah, dengan melampirkan: 1. Legalitas nasabah perorangan (KTP I SIM I Paspor, KK, Akta nikah, Surat persetujuan istri/suami, 2. Legalitas badan usaha (SIUP, SIUK, SIU Industri, SIU Peternakan dll. TDP, SITU, NPWP, Akta Pendirian) 3. Lap. Keuangan 2 tahun terakhir 4. Past performace usaha 1 tahun 5. Rencana usaha 1 tahun ke depan 6. Bukti kepemilikan agunan Persyaratan Pembiayaan 1. Kebutuhan UMKM yang dibiayai adalah investasi dan/atau modal kerja layak untuk dibiayai berdasarkan alas pembiayaan yang sehat dan tidak sedang dibiayai fasilitas Pembiayaan bank lainnya 2. Pembiayaan dapat disalurkan langsung ke nasabah atau melalui LKMS (Lembaga Keuangan Mikro Syariah) 3. Maksimum Pembiayaan adalah Rp. 5OO.OOO.OOO,- (lima ratus juta). 4. Jangka Waktu Pembiayaan untuk modal kerja 3 (tiga) tahun, apabila diperlukan dapat diperpanjang sesuai dengan ketentuan yang berlaku di BSM dan Investasi 5 (lima) tahun dan sesuai dengan analisa kelayakan serta ketentuan Pembiayaan yang berlaku pada BSM. 5. Margin/bagi hasil pembiayaan setinggi-tingginya setara dengan 16% efektif per tahun. Prosedur pengajuan Program Barakah Calon nasabah merupakan pelaku usaha mikro, kecil, menengah dan koperasi mengajukan permohonan ke Kantor Cabangl Cabang Pembantu BSM terdekat, selanjutnya akan dilakukan analisa sesuai ketentuan yang berlaku. |

Label:ARTIKEL

Langganan:

Postingan

(Atom)

TELUSUR PENCARIAN

LIKE BOX

ASAL PENGUNJUNG

Diberdayakan oleh Blogger.

Popular Posts

-

Sumber: www.AnneAhira.com Dalam perjalanan usaha koperasi simpan pinjam pasti memerlukan catatan pembukuan. Tentu saja perkembangan teknol...

-

Ada sebagian koperasi kita yang belum mampu membeli software berbayar dengan fitur, menu dan tampilan memukau, disini saatnya kami berbag...

Ada sebagian koperasi kita yang belum mampu membeli software berbayar dengan fitur, menu dan tampilan memukau, disini saatnya kami berbag... -

I. UMUM Unit Usaha Warung Serba Ada ( WASERDA ) pada koperasi sudah merupakan usaha unggulan dan berada dibawah Level Unit Simpan ...

I. UMUM Unit Usaha Warung Serba Ada ( WASERDA ) pada koperasi sudah merupakan usaha unggulan dan berada dibawah Level Unit Simpan ... -

Anda siapa…..? Apakah seseorang yang mendapat mandat atau kepercayaan dalam penanganan masalah piutang perusahaan anda…? Apakah anda sese...

-

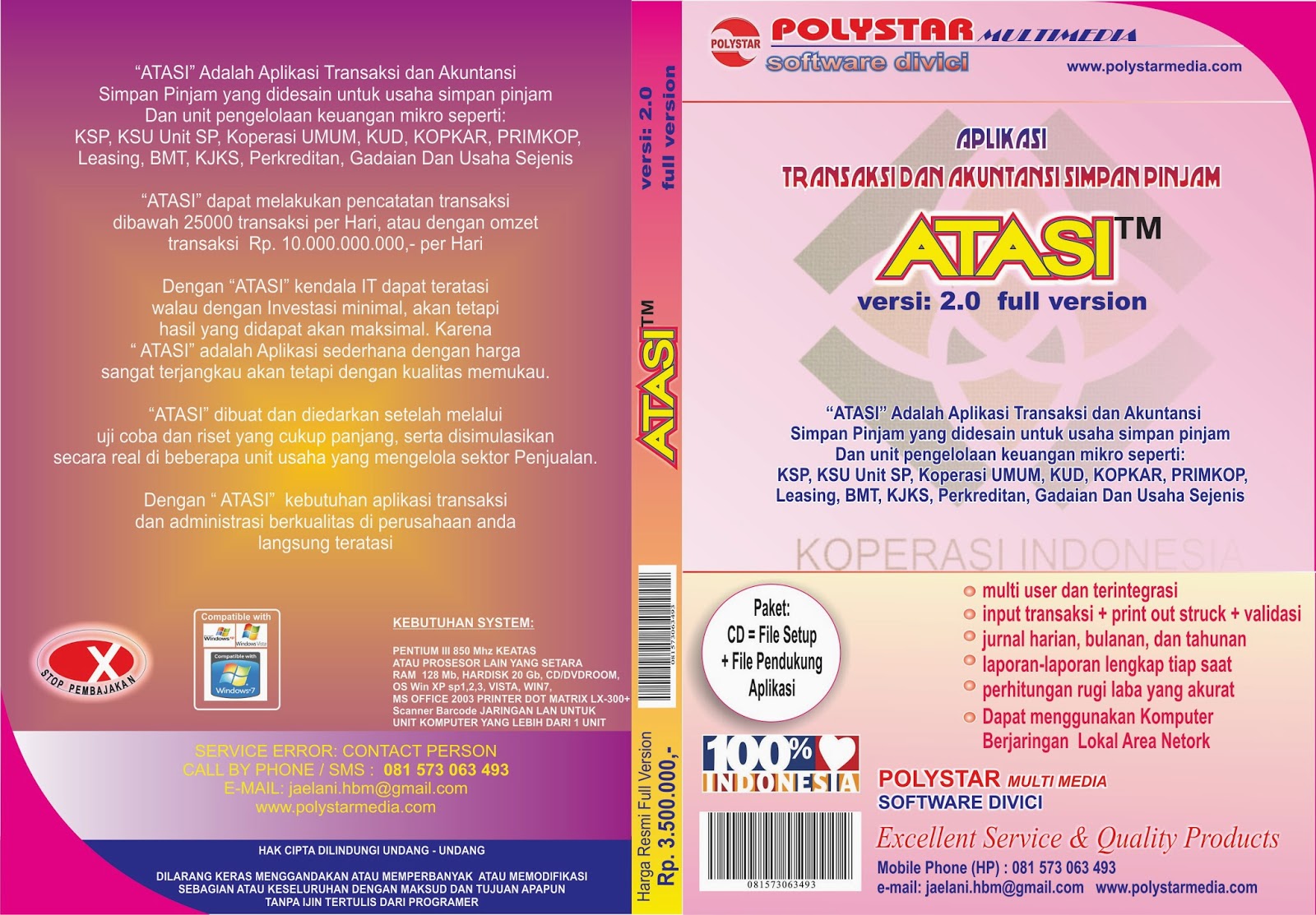

Nama Software --------------------- : ATASI 2.0 Pembuat --------------------------- : Polystar Multimedia Dibuat Dengan -...

Nama Software --------------------- : ATASI 2.0 Pembuat --------------------------- : Polystar Multimedia Dibuat Dengan -... -

Menaggapi pertanyaan dari Bapak. Dani Sofyan melalui Facebook pada 29 Oktober 2010, yang menanyakan “ bagaimana mekanisme rumus perhitungan...

-

Untuk merintis bisnis minimarket ada beberapa jalan yang dapat dipilih, yakni membuka minimarket mandiri dengan nama dan desain sendiri...

Untuk merintis bisnis minimarket ada beberapa jalan yang dapat dipilih, yakni membuka minimarket mandiri dengan nama dan desain sendiri... -

Pengertian koperasi menurut UU Menurut UU No 25 Tahun 1992, Koperasi adalah badan usaha yang beranggotakan orang-seorang atau ba...

Pengertian koperasi menurut UU Menurut UU No 25 Tahun 1992, Koperasi adalah badan usaha yang beranggotakan orang-seorang atau ba... -

BAGAIMANA CARA MEMBUAT DAN MENYUSUN BUKU LAPORAN RAT KOPERASI Haloo mitra insan koperasi di seluruh penjuru tanah air… Selamat bertemu deng...

-

VERSI MDB / ACCDB + SOURCE CODE MS ACCESS 2003 / 2007 ( Siap Pakai, Full Version Dan Dapat dimodifikasi serta dikembangkan sendiri )...

VERSI MDB / ACCDB + SOURCE CODE MS ACCESS 2003 / 2007 ( Siap Pakai, Full Version Dan Dapat dimodifikasi serta dikembangkan sendiri )...

Arsip Blog

-

▼

2010

(43)

-

▼

Desember

(24)

- MANFAAT KOPERASI SEKOLAH

- MERINTIS USAHA UKM

- DEFINISI DAN KRATERIA UMKM

- KREDIT UMKM BANK MANDIRI INDONESIA

- TENTANG BANTUAN DANA BERGULIR LPDB KEMENKOP

- TENTANG KRIDIT USAHA RAKYAT (KUR)

- GAMBARAN UMUM TENTANG MODAL USAHA BERGULIR DARI PK...

- TEMPAT DAN CARA MENDAPATKAN MODAL USAHA

- TIPS MENGAJUKAN PINJAMAN MODAL USAHA KECIL KE BUMN

- TEKNIK MEMIMPIN ORGANISASI

- SEJARAH KOPERASI INDONESIA

- PERBEDAAN ANTARA EKONOMI SYARIAH DAN EKONOMI KONVE...

- ARTIKEL EKONOMI SYARIAH

- MENGENAL KONSEP EKONOMI SYARIAH

- BAGAIMANA CARA MENDAPATKAN SIUP / TDP ?

- SYARAT PERMOHONAN SURAT IJIN USAHA PERDAGANGAN (SIUP)

- USAHA KOPERASI

- SEKILAS TENTANG KOPERASI DAN SISTEM EKONOMINYA

- MENGENAL PRINSIF KOPERASI

- TUGAS DAN TANGGUNG JAWAB PENGURUS KOPERASI

- SISTEMATIKA PENULISAN PROPOSAL BISNIS UNTUK UKM

- MAKALAH PROPOSAL BISNIS

- TERNYATA MUDAH DAFTAR NPWP

- KENALI GAYA KERJA ANDA

-

▼

Desember

(24)