Gambaran Program Kemitraan dan Bina Lingkungan

Dana PKBL diperoleh dari penyisihan sebagian laba, masing-masing maksimal 2% dari laba bersih perusahaan sebagai bentuk tugas sosial BUMN. Dalam pertanggungjawabannya, BUMN melakukan pembukuan terpisah atas implementasi PKBL ini yang disampaikan secara berkala, triwulanan dan tahunan setelah diaudit oleh auditor independen.

Usaha yang berhak memperoleh dana PKBL adalah usaha kecil dan mikro milik WNI dengan kekayaan bersih maksimal Rp 200 juta (tidak termasuk tanah dan bangunan tempat usaha) atau memiliki hasil penjualan tahunan paling banyak Rp 1 milyar. Selain itu, usaha hendaknya berbentuk perseroan independen, bukan badan hukum ataupun koperasi dan sudah dijalankan minimal 1 (satu) tahun dengan potensi untuk dikembangkan.

Bentuk Program Kemitraan :

1. Pemberian pinjaman untuk modal kerja dan/atau pembelian Aktiva Tetap Produktif;

2. Pinjaman khusus bagi UMK yang telah menjadi binaan yang bersifat pinjaman tambahan dalam rangka memenuhi pesanan dari rekanan usaha UMK Binaan.

3. Program pendampingan dalam rangka peningkatan kapasitas (capacity building) UMK binaan dalam bentuk bantuan pendidikan/pelatihan, pemagangan, dan promosi.

4. Capacity Building diberikan di bidang produksi & pengolahan, pemasaran, SDM, dan teknologi. Dana capacity building bersifat hibah dan hanya dapat diberikan kepada atau untuk kepentingan UMK Binaan.

Jenis Usaha yang Dibiayai

Usaha yang dapat dibiayai adalah usaha yang produktif di semua sektor ekonomi (industri/ perdagangan/ pertanian/ perkebunan/ perikanan/ jasa/ lainnya) dengan ketentuan :

1. Memiliki kriteria sebagai usaha kecil (termasuk usaha mikro), yaitu memiliki kekayaan bersih maksimal Rp 200 juta (tidak termasuk tanah dan bangunan tempat usaha) atau memiliki hasil penjualan tahunan paling banyak Rp.1 milyar;

2. Milik Warga Negara Indonesia;

3. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan usaha menengah atau usaha besar;

4. Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum atau badan usaha yang berbadan hukum, termasuk koperasi;

5. Mempunyai potensi dan prospek usaha untuk dikembangkan;

6. Telah melakukan kegiatan usaha minimal 1 (satu) tahun;

7. Belum memenuhi persyaratan perbankan (non bankable).

Tata-cara / Persyaratan Pinjaman

Tata cara / persyaratan pinjaman dapat berbeda-beda untuk setiap BUMN, namun secara umum adalah sebagai berikut :

1. Mengajukan proposal permohonan pinjaman yang memuat :

· Data pribadi sesuai KTP

· Data Usaha (bentuk usaha, alamat usaha, mulai mendirikan usaha, jumlah tenaga kerja, dsb)

· Data Keuangan meliputi Laporan Keuangan/Catatan Keuangan 3 bulan terakhir,

· Rencana Penggunaan Dana Pinjaman

2. Melampirkan :

· Fotocopy KTP Suami/Istri atau identitas lainnya.

· Fotocopy Kartu Keluarga.

· Pas Photo ukuran 3x4

· Ijin Usaha / Surat Keterangan Usaha dari pihak yang berwenang.

· Gambar / Denah Lokasi Usaha.

· Fotocopy Rekening Bank / Buku Tabungan.

3. Laporan Keuangan Sederhana (diisi pada formulir aplikasi).

4. Surat Pernyataan tidak sedang mendapatkan pinjaman Kemitraan dari BUMN lain.

INFO LENGKAP TENTANG PKBL KLIK DISINI

Ada sebagian koperasi kita yang belum mampu membeli software berbayar dengan fitur, menu dan tampilan memukau, disini saatnya kami berbag...

Ada sebagian koperasi kita yang belum mampu membeli software berbayar dengan fitur, menu dan tampilan memukau, disini saatnya kami berbag... I. UMUM Unit Usaha Warung Serba Ada ( WASERDA ) pada koperasi sudah merupakan usaha unggulan dan berada dibawah Level Unit Simpan ...

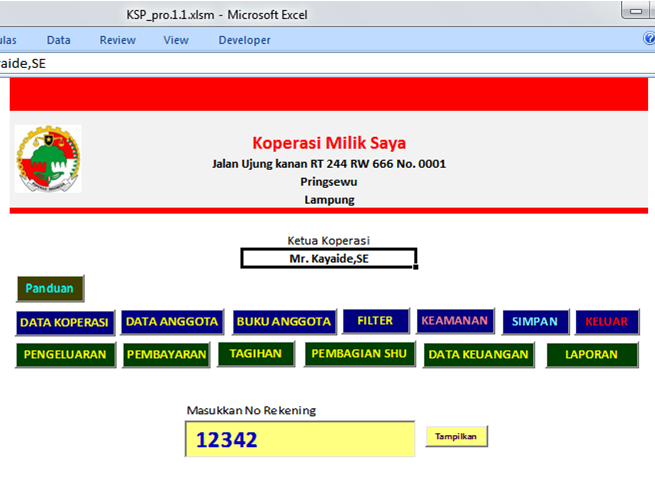

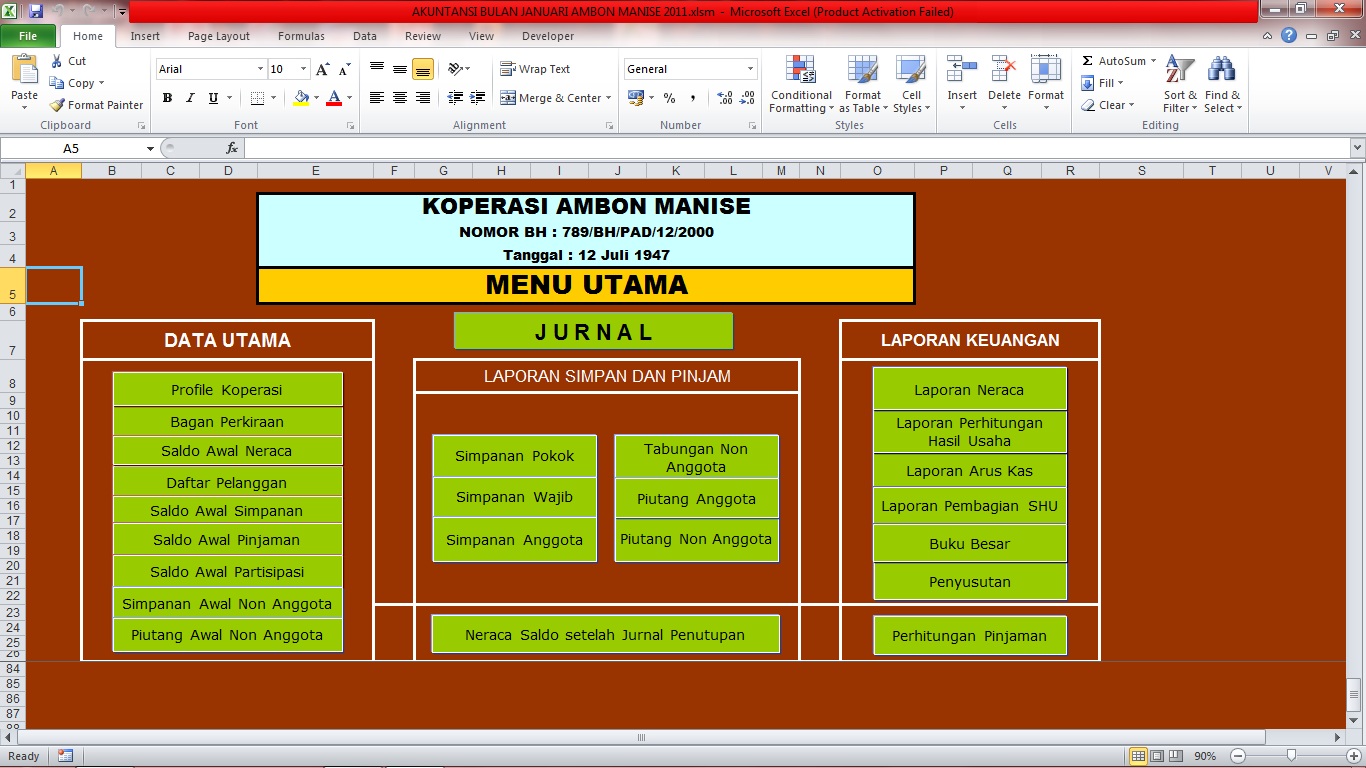

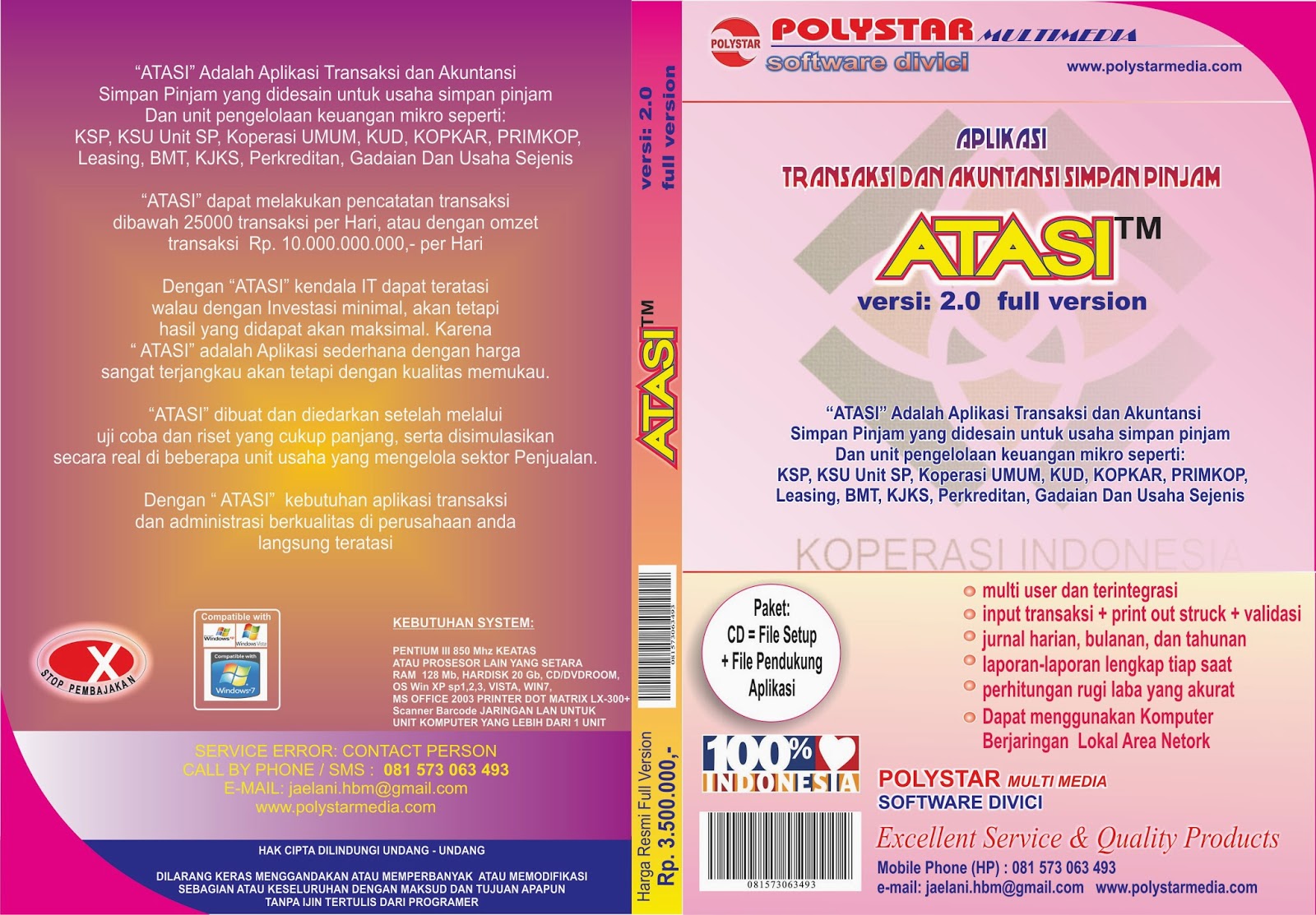

I. UMUM Unit Usaha Warung Serba Ada ( WASERDA ) pada koperasi sudah merupakan usaha unggulan dan berada dibawah Level Unit Simpan ... Nama Software --------------------- : ATASI 2.0 Pembuat --------------------------- : Polystar Multimedia Dibuat Dengan -...

Nama Software --------------------- : ATASI 2.0 Pembuat --------------------------- : Polystar Multimedia Dibuat Dengan -... Untuk merintis bisnis minimarket ada beberapa jalan yang dapat dipilih, yakni membuka minimarket mandiri dengan nama dan desain sendiri...

Untuk merintis bisnis minimarket ada beberapa jalan yang dapat dipilih, yakni membuka minimarket mandiri dengan nama dan desain sendiri... Pengertian koperasi menurut UU Menurut UU No 25 Tahun 1992, Koperasi adalah badan usaha yang beranggotakan orang-seorang atau ba...

Pengertian koperasi menurut UU Menurut UU No 25 Tahun 1992, Koperasi adalah badan usaha yang beranggotakan orang-seorang atau ba... VERSI MDB / ACCDB + SOURCE CODE MS ACCESS 2003 / 2007 ( Siap Pakai, Full Version Dan Dapat dimodifikasi serta dikembangkan sendiri )...

VERSI MDB / ACCDB + SOURCE CODE MS ACCESS 2003 / 2007 ( Siap Pakai, Full Version Dan Dapat dimodifikasi serta dikembangkan sendiri )...