Perbedaan ekonomi syariah dan ekonomi konvensional juga dapat dilihat dari perjanjian kreditnya. Pada ekonomi konvensional, perjanjian kredit dikenal adanya perjanjian baku, yaitu suatu perjanjian yang dibuat sepihak dan dipersiapkan terlebih dahulu oleh pihak bank tertentu, sebelum nasabah mendatangi bank tertentu tersebut.

Sedangkan pada ekonomi syariah, perjanjian pembiayaan mudhorobah tidak mengenal perjanjian baku, akan tetapi perjanjian dibuat oleh kedua pihak antara bank dan nasabah.

Perbedaan antara Bunga dan Bagi Hasil

Perbedaan ekonomi syariah dan ekonomi konvensional yang paling mencolok di mata masyarakat adalah adanya bunga dan tidak. Bila ekonomi syariah tidak mengenal bunga, namun sebaliknya ekonomi konvensional mengenal bunga. Pada ekonomi syariah hanya mengenal prinsip bagi hasil.

Untuk lebih jelasnya, marilah kita lihat apa perbedaan ekonomi syariah dan ekonomi konvensional dari bunga dan bagi hasil sebagai berikut:

Bunga (ekonomi konvensional)

Ketentuan pembayaran bunga ditetapkan pada waktu akad, dengan melihat bahwa setiap kegiatan usaha yang dilakukan akan selalu mendapatkan keuntungan.

Besari kecilnya bunga tergantung jumlah uang yang dipinjamkan oleh pihak bank. Semakin besar nasabah meminjam uang (modal), maka bunga yang ditawarkan oleh bank semakin kecil. Begitu sebaliknya, semakin kecil uang yang dipinjam oleh nasabah, maka bunga akan semakin tinggi.

Jumlah pembayaran bunga tetap dan tidak meningkat, tidak melihat usaha yang dijalankan oleh nasabah mendapatkan untung atau rugi. Tanpa mempertimbangkan nasabah rugi dalam menjalankan aktivitas bisnisnya.

Demikian sebaliknya, pembayaran bunga tetap, meskipun nasabah dalam menjalankan bisnisnya mendapatkan keuntungan yang berlipat-lipat.

Bagi Hasil (Ekonomi Syariah)

Penentuan besarnya bagi hasil ditentukan pada saat akad. Pada akad ini pembagian keuntungan berdasarkan kedua belah pihak, antara pihak bank dan nasabah.

Besarnya bagi hasil tidak didasarkan pada bunga, melainkan jumlah keuntungan yang diperoleh oleh bank. Bisa jadi jumlah keuntungan yang diperoleh pada saat bagi hasil bisa lebih tinggi dari bunga bank atau bisa jadi sebaliknya.

Tidak selamanya bank akan mempunyai keuntungan, namun ada kalanya merugi. Apabila bank merugi, maka kerugian akan ditanggung bersama. Perbandingan antara untung dengan rugi, banyak untungnya. Sehingga tidak perlu takut untuk menginvestasikan uang di bank syariah.

- Jumlah pembagian keuntungan bisa meningkat lebih tinggi, tergantung dengan peningkatan penghasilan yang diperoleh oleh bank.

Ada sebagian koperasi kita yang belum mampu membeli software berbayar dengan fitur, menu dan tampilan memukau, disini saatnya kami berbag...

Ada sebagian koperasi kita yang belum mampu membeli software berbayar dengan fitur, menu dan tampilan memukau, disini saatnya kami berbag... I. UMUM Unit Usaha Warung Serba Ada ( WASERDA ) pada koperasi sudah merupakan usaha unggulan dan berada dibawah Level Unit Simpan ...

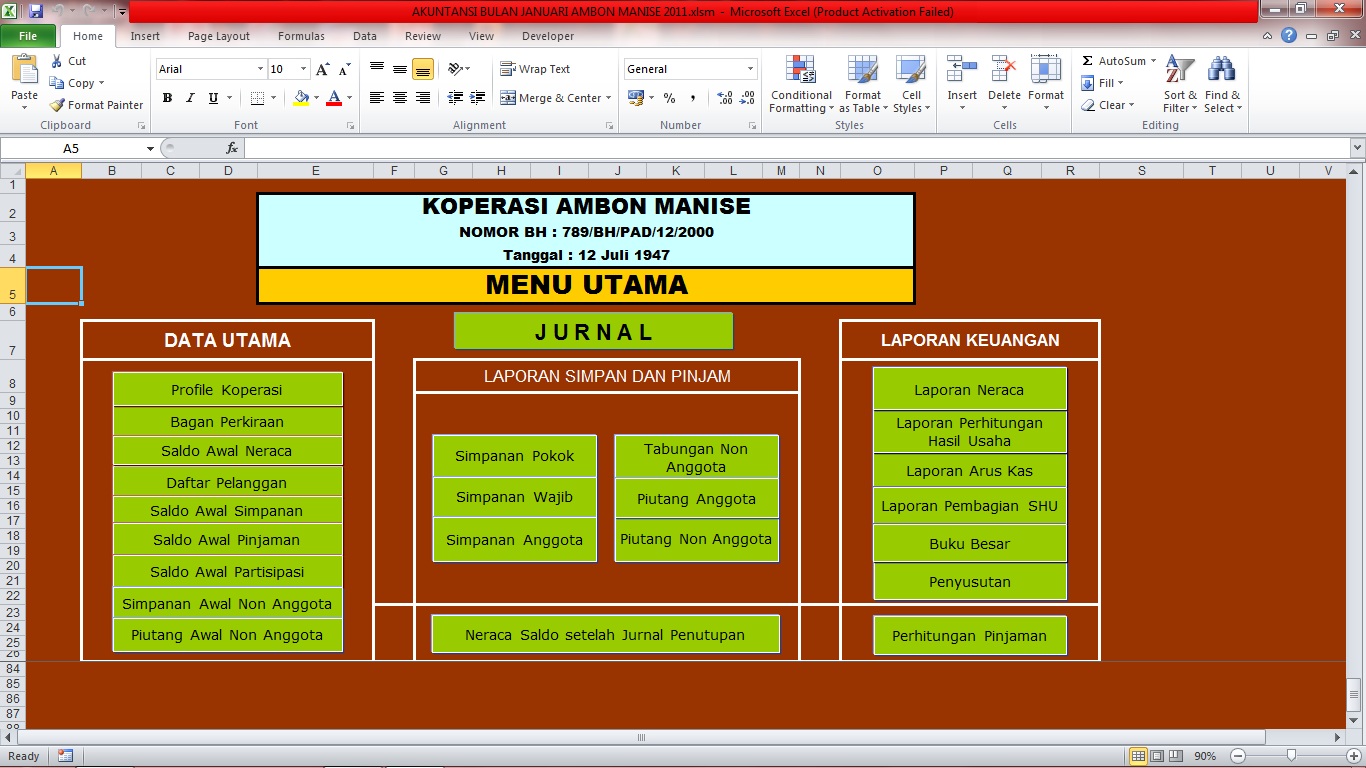

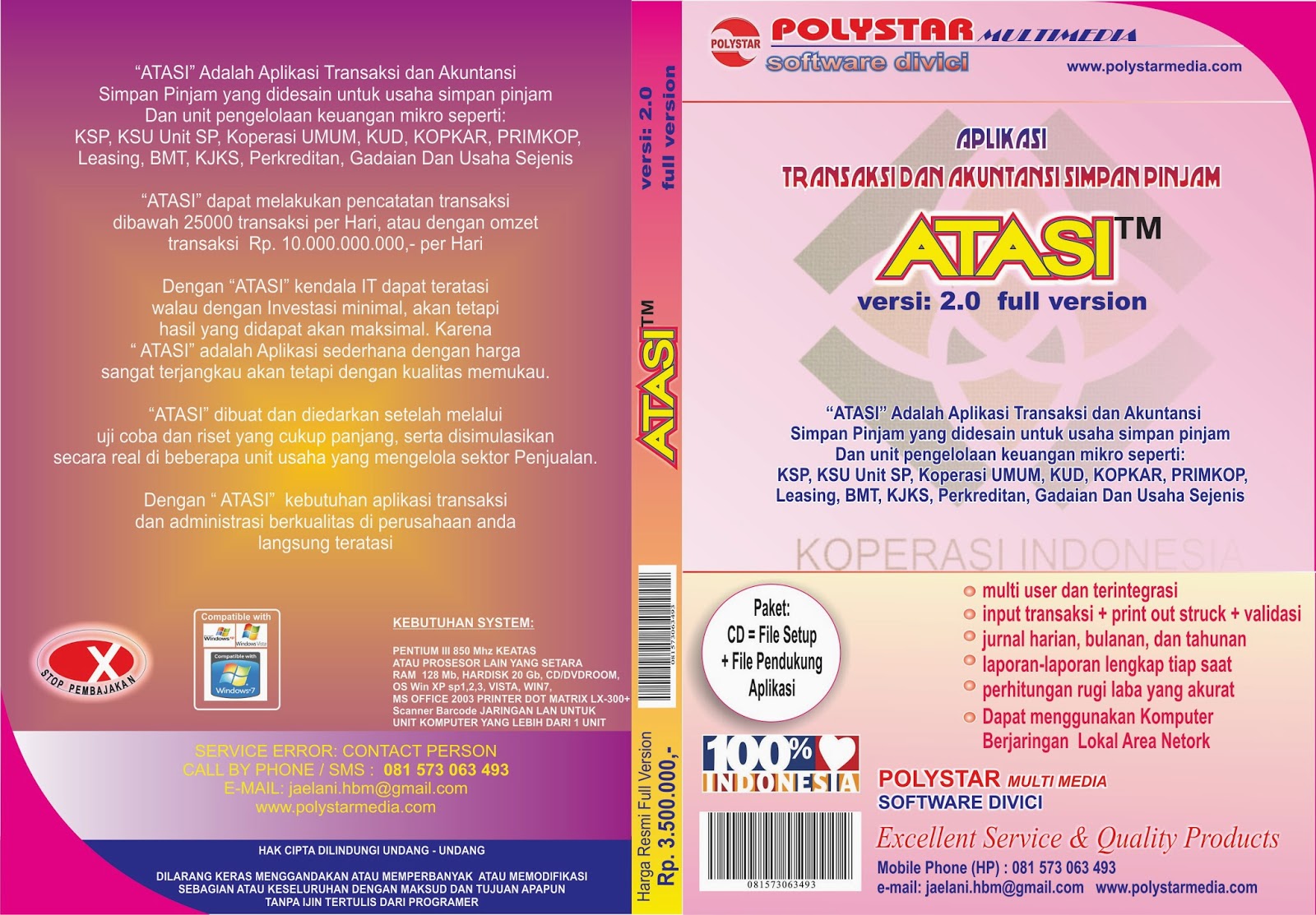

I. UMUM Unit Usaha Warung Serba Ada ( WASERDA ) pada koperasi sudah merupakan usaha unggulan dan berada dibawah Level Unit Simpan ... Nama Software --------------------- : ATASI 2.0 Pembuat --------------------------- : Polystar Multimedia Dibuat Dengan -...

Nama Software --------------------- : ATASI 2.0 Pembuat --------------------------- : Polystar Multimedia Dibuat Dengan -... Untuk merintis bisnis minimarket ada beberapa jalan yang dapat dipilih, yakni membuka minimarket mandiri dengan nama dan desain sendiri...

Untuk merintis bisnis minimarket ada beberapa jalan yang dapat dipilih, yakni membuka minimarket mandiri dengan nama dan desain sendiri... Pengertian koperasi menurut UU Menurut UU No 25 Tahun 1992, Koperasi adalah badan usaha yang beranggotakan orang-seorang atau ba...

Pengertian koperasi menurut UU Menurut UU No 25 Tahun 1992, Koperasi adalah badan usaha yang beranggotakan orang-seorang atau ba... VERSI MDB / ACCDB + SOURCE CODE MS ACCESS 2003 / 2007 ( Siap Pakai, Full Version Dan Dapat dimodifikasi serta dikembangkan sendiri )...

VERSI MDB / ACCDB + SOURCE CODE MS ACCESS 2003 / 2007 ( Siap Pakai, Full Version Dan Dapat dimodifikasi serta dikembangkan sendiri )...